アッパーマス層の30代での割合ってどれくらい?

野村総研の調査(2021年度)においてアッパーマス層は世帯全体の13.4%ほどですが、残念ながら年代別の割合は推計されていません。

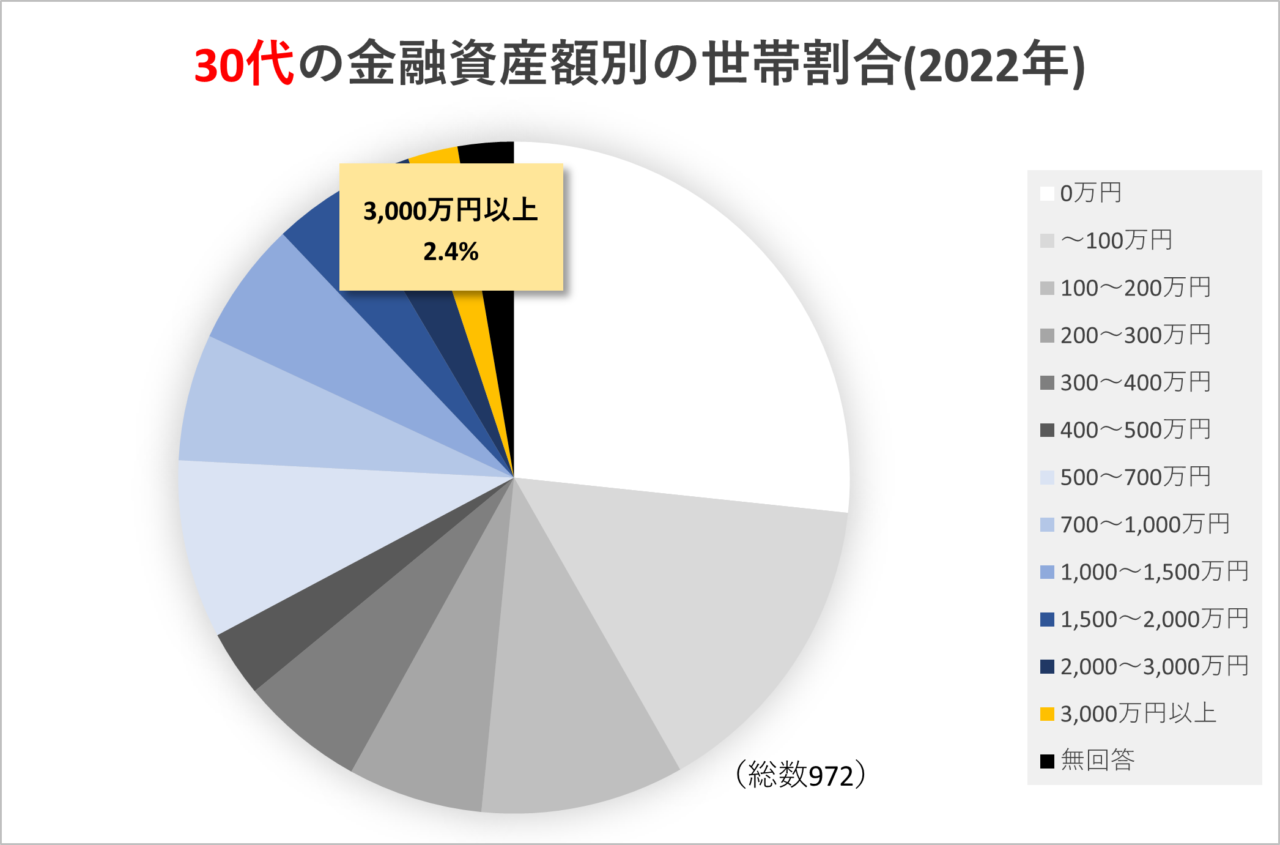

一方で金融広報中央委員会の世論調査(2022年度)によると、30代で金融資産保有額が3,000万円以上の割合はわずか2.4%でした。

野村総研の調査と厳密には定義が異なりますが、30代のアッパーマス層以上が少数派なのは確かです。

この記事ではアッパーマス層の30代、40代、50代など世代別割合の2024年現在での最新情報を解説。

アッパーマス層の特徴を解説し、「独身でも目指せる?」「持ち家か賃貸か」「資産運用はすべき?」などどうすればアッパーマス層になれるのかを紐解きます。

参考:日本の富裕層は 149 万世帯、その純金融資産総額は 364 兆円と推計(野村総合研究所)

参考:家計の金融行動に関する世論調査(金融広報中央委員会)

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

>>アッパーマス層を目指す人に!ライフプランの相談ならマネーキャリア

アッパーマス層30代・40代・50代の割合

アッパーマス層の割合を令和4年度版の家計の金融行動に関する世論調査(金融広報中央委員会)をもとに年代別に解説します。

- 30代の2.4%(独身世帯では2.8%)

- 40代の5.2%(独身世帯では5.9%)

- 50代の10.5%(独身世帯では9.6%)

- 世代別で見ると60代が最も多い

30代の2.4%(独身世帯では2.8%)

| 資産3千万円以上 の世帯割合 | 平均貯蓄 | |

|---|---|---|

| 総世帯 | 2.4% | 515万円 |

| 独身世帯 | 2.8% | 494万円 |

| 二人以上世帯 | 2.2% | 526万円 |

30代におけるアッパーマス層以上(金融資産額3,000万円以上)の割合はわずか2.4%でした。

30代でアッパーマス層以上に入る人はかなりレアなんですね。

二人以上世帯よりも独身世帯では2.8%とアッパーマス層以上の割合が高いです。

30代の二人以上世帯は結婚や出産、マイホーム購入などライフイベントが比較的多いため、資産を貯蓄にまわせないのかもしれません。

ただし貯蓄額の平均値・中央値は単身世帯の方がかなり低い結果に。

単身世帯は貯蓄のある人、無い人の差が開いていると言えるでしょう。

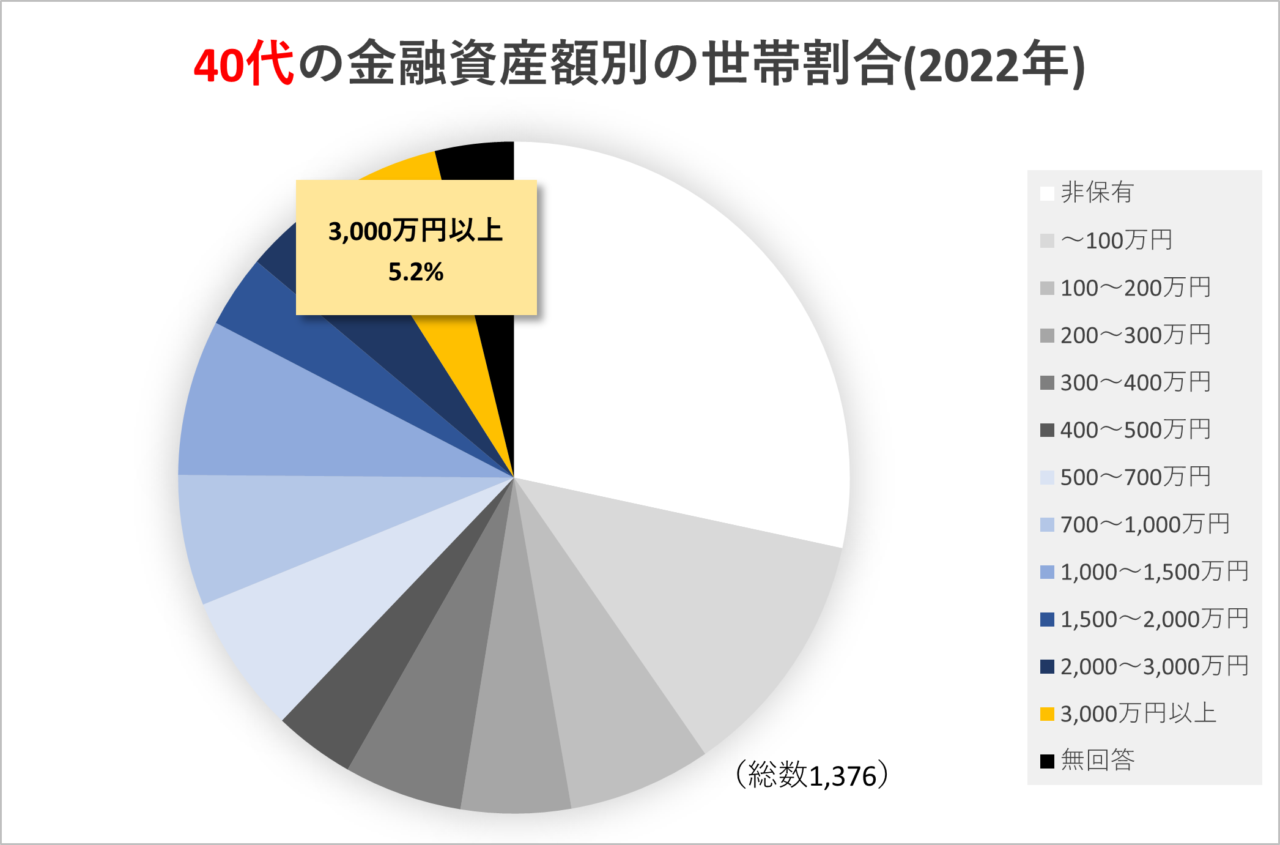

40代の5.2%(独身世帯では5.9%)

| 資産3千万円以上 の世帯割合 | 平均貯蓄 | |

|---|---|---|

| 総世帯 | 5.2% | 785万円 |

| 独身世帯 | 5.9% | 657万円 |

| 二人以上世帯 | 4.9% | 825万円 |

40代におけるアッパーマス層以上(金融資産額3,000万円以上)の割合は5.2%でした。

30代の2.4%より高く、貯蓄額の平均や中央値も全体的に上がっています。

二人以上世帯に比べて独身世帯の方がアッパーマス層以上が5.9%と多いものの、貯蓄額中央値は53万円とかなり低い結果に。

独身世帯では30代以上に貯蓄格差が広がっていますね。

また二人以上世帯では30代より資産形成ができているものの、子どものいる家庭は教育費など支出が多い時期。

アッパーマス層以上に入る世帯はまだまだ一握りです。

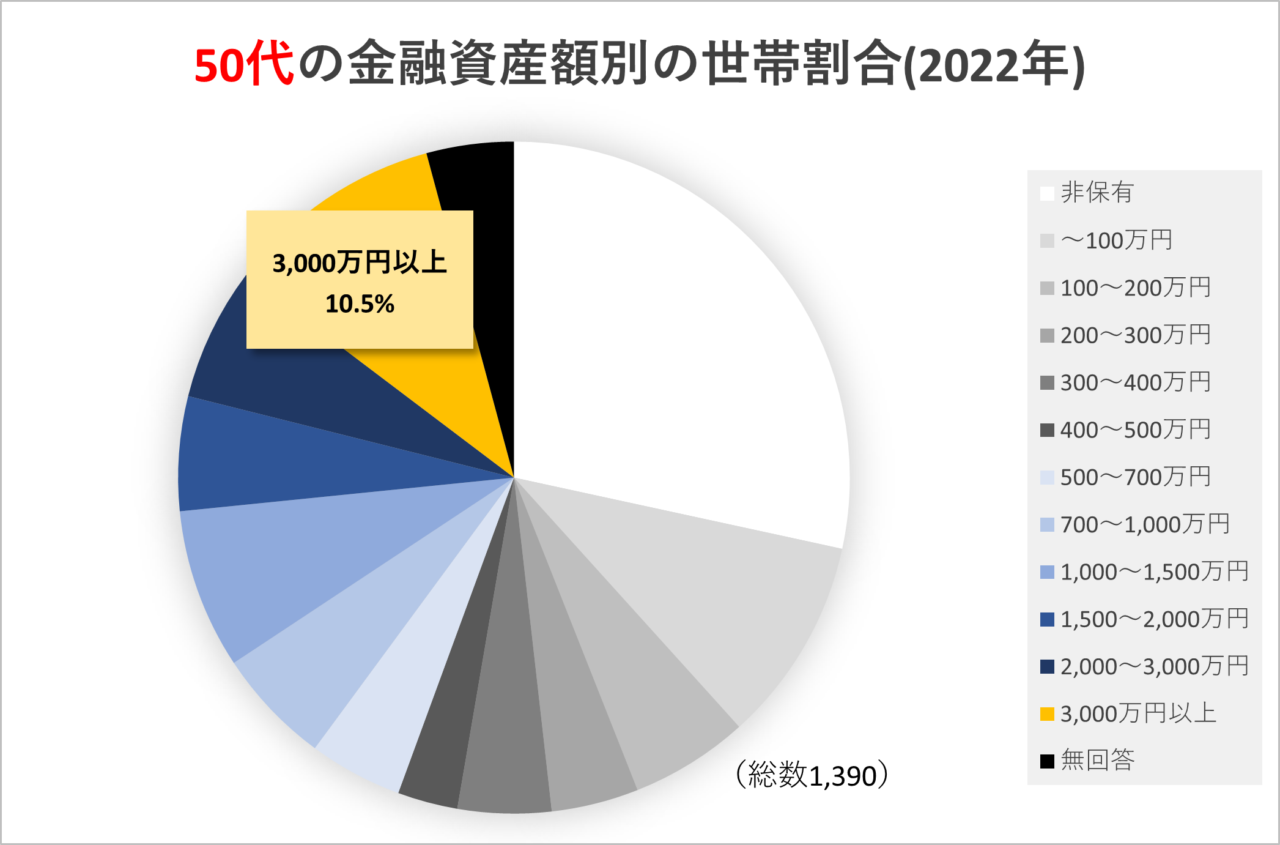

50代の10.5%(独身世帯では9.6%)

| 資産3千万円以上 の世帯割合 | 平均貯蓄 | |

|---|---|---|

| 総世帯 | 10.5% | 1,199万円 |

| 独身世帯 | 9.6% | 1,048万円 |

| 二人以上世帯 | 10.8% | 1,253万円 |

50代におけるアッパーマス層以上(金融資産額3,000万円以上)の割合は10.5%でした。

10世帯のうち1世帯がアッパーマス層以上に入っており、平均貯蓄は1千万円を超えています。

一方で50代になるとアッパーマス層以上の割合は独身世帯より二人以上世帯の方が多く、30~40代と逆転しています。

子どものいる世帯では教育費が落ち着いてきて、貯蓄に回せる額が増える時期ですね。

特に夫婦共働き世帯は収入源が多いので、独身世帯よりハイスピードでアッパーマス層以上に到達できるでしょう。

世代別で見ると60代が最も多い

| 資産3千万円以上の世帯割合 | |

|---|---|

| 20代 | 0.7% |

| 30代 | 2.4% |

| 40代 | 5.2% |

| 50代 | 10.5% |

| 60代 | 19.2% |

| 70代 | 17.6% |

世代別に見ると金融資産額3,000万円以上の割合は60代が最も高く、19.2%でした。

60代は退職一時金を受け取る人が多いので、保有資産額がぐっと上がる人が多いようです。

>>アッパーマス層を目指す人に!ライフプランの相談ならマネーキャリア

そもそもアッパーマス層とは

アッパーマス層の定義や、混同されがちなアッパーミドル層や準富裕層との違いを解説します。

- 定義は金融資産3,000万円以上5,000万円未満

- ただし住宅ローンなど負債差引後の額

- アッパーミドル層や準富裕層との違い

定義は金融資産3,000万円以上5,000万円未満

前述のとおりアッパーマス層の定義は以下のとおりです。

対して、マス層とは金融資産保有額が3,000万円未満、準富裕層とは5,000万円以上の層を言います。

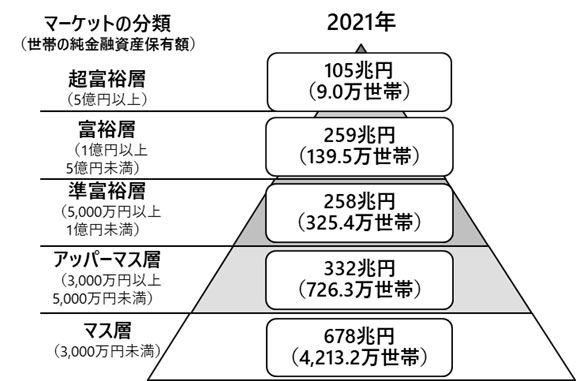

野村総合研究所の推計調査(2021年度)ではアッパーマス層は13.4%(726.3万世帯)でした。

ただし住宅ローンなど負債差引後の額

もっといるのでは?という肌感を持つ人もいるかもしれません。

実は野村総合研究所の推計調査における金融資産額とは、金融資産合計額から住宅ローンなどなどの負債を差し引いた純金融資産額のこと。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険を含みます。

例えば預貯金や株を合わせて4,000万円の資産があっても、3,000万円の住宅ローン残高があれば、純金融資産は1,000万円、アッパーマス層には該当しません。

アッパーマス層を目指す人は負債額も加味して自分の純金融資産額を把握しましょう。

アッパーミドル層や準富裕層との違い

アッパーマス層と混同されがちなアッパーミドル層や準富裕層の定義はそれぞれ以下のとおりです。

アッパーマス層にすでに含まれている世帯でさらに資産を増やすなら、次は準富裕層を目指すことになりますね。

>>アッパーマス層を目指す人に!ライフプランの相談ならマネーキャリア

アッパーマス層の特徴|独身?持ち家?

アッパーマス層を目指す人は、どんな人がアッパーマス層になっているのか気になりますよね。

再び家計の金融行動に関する世論調査(金融広報中央委員会)に戻り、アッパーマス層以上の人の特徴を解説していきます。

- 独身か二人以上世帯か

- どんな職業か

- 年収|セミリタイアはできる?

- 持ち家か賃貸か

独身か二人以上世帯か

| 資産3千万円以上 の世帯割合 | 平均貯蓄 | |

|---|---|---|

| 独身世帯 | 8.8% | 871万円 |

| 二人以上世帯 | 11.7% | 1,291万円 |

独身世帯よりも二人以上世帯の方がアッパーマス層以上の割合が高い結果でした。

一方で30代、40代に限っては、二人以上世帯はライフイベントが多い時期だからか、独身世帯の方がアッパーマス層以上の割合が多かったです。

データからは、若いうちにアッパーマス層到達を目指すなら独身で支出を抑える、長期的に見てアッパーマス層を目指す人は二人以上世帯で共働きをする、という戦略が良さそうです。

どんな職業か

| 世帯主の職業 | 資産3千万円以上の世帯割合 |

|---|---|

| 農林漁鉱業 | 10.4% |

| 建設業 | 5.5% |

| 製造業 | 10.5% |

| 運輸業、郵便業 | 5.1% |

| 卸売業、小売業 | 8% |

| 宿泊業、飲食サービス業 | 4.1% |

| 医療、福祉 | 3.5% |

| 公務、教育、電気水道業 | 13.1% |

| その他サービス業 | 9.6% |

職業別に見ると「農林漁鉱業」「製造業」「公務、教育、電気水道業」に従事する世帯主がいる世帯では、アッパーマス層以上の割合がデータ上高い結果となりました。

しかし勤め先や職種によっても変わるため、この分野ならアッパーマス層に到達しやすい、と一概に推測するのは難しそうです。

持ち家か賃貸か

| 持ち家かどうか | 資産3千万円以上 の世帯割合 |

|---|---|

| 持 家 | 15.6% |

| 非 持 家 | 4.4% |

続いて持ち家・非持家で見てみると持家の方が金融資産3,000万円以上の世帯割合が高い結果に。

ただし前述のとおり、この調査では金融資産から住宅ローン等の負債を差し引いていません。

借入金がある世帯での、持家世帯の借入金残高の平均は876万円、非持家世帯の平均は221万円でした。

野村総研の調査の定義におけるアッパーマス層は住宅ローン等の負債を差し引きます。

そのためこのデータだけでは持家・非持ち家どちらがアッパーマス層に到達しやすいかは判断できません。

アッパーマスは大したことない?

アッパーマスって意外と大したことない…?

「アッパーマスを目指しているけど、ふとこんな疑問が浮かんだ」という人のために、下記4つについて解説してきます。

- 贅沢な生活はできない

- セミリタイアには心許ない

- でも経済的余裕・心の余裕は得られる

- 高年収じゃなくても目指せる

贅沢な生活はできない

アッパーマス層に到達しても、意外と贅沢な生活はできません。

ざんねんながら、全くの一般庶民

リッチ感ゼロ

高級車、ムリ

タワマン、ムリ

フランス料理、ムリ

iwasi.blogより引用

これはもちろん、到達時点での年齢や個人の価値観も影響しますが…

- 貯めるまで節約生活が必要

- 豪遊すればすぐに無くなる額

- 仕事を辞めるほどではない

こういった意見から、意外と堅実な暮らしを継続して、準富裕層を目指している人が多いようです。

セミリタイアには心許ない

アッパーマス層では、正直セミリタイアするには心許ないです。

下記は、年間世帯収入別にみる資産3,000万円以上の世帯割合です。

| 年間世帯収入 | 資産3千万円以上 の世帯割合 |

|---|---|

| 収入はな い | 2.1% |

| 300万円未満 | 6% |

| 300~500万円未満 | 9.9% |

| 500~750万円未満 | 12% |

| 750~1,000万円未満 | 16.2% |

| 1,000~1,200万円未満 | 25.1% |

| 1,200万円以上 | 33.6% |

| 無回答 | 0% |

収入別に見ると世帯収入が多いほどアッパーマス層以上の世帯は増えますが、500万円未満の収入の世帯にもアッパーマス層はいます。

十分な資産を築いたうえでセミリタイアを実現して、少ない年収で生活している人も含まれるでしょう。

ただし老後2,000万円問題が叫ばれる昨今、夫婦二人だと3,000万円でセミリタイアはちょっと心許ないですよね。

二人以上世帯の場合や若いうちは、準富裕層になってからのセミリタイアの方が安心かもしれませんね。

でも経済的余裕・心の余裕は得られる

アッパーマスに到達すると、経済的余裕・心の余裕が生まれる。

ではアッパーマスを目指してもしょうがないのか、というとそんなことはありません。

アッパーマスに到達すれば、下記のようなメリットがあります。

- 経済的な余裕が生まれる

- 不測の事態に対処できる

- 働き方を選べるようになる

- 健康や自己成長、将来に投資できる

- 心の余裕が生まれる

アッパーマス自体が大したことなくても、余裕をもって将来への資産運用ができるので、さらなる高みを目指すことも可能ですね。

高年収じゃなくても目指せる

高年収じゃなくても、普通のサラリーマンでも老後にアッパーマス層は目指せます。

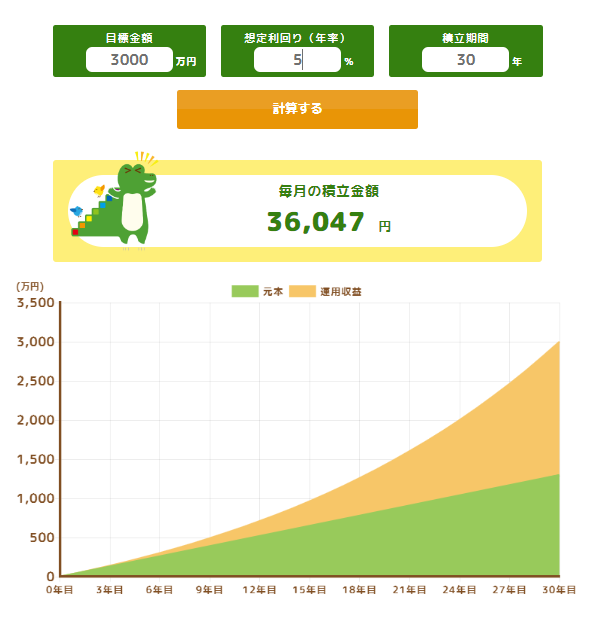

資産運用で増やす方法として、ためしに新NISAでシミュレーションしてみました。

「30年後に目標金額3,000万円」として、想定利回り5%(金融庁データより2~8%推定)で計算すると…

「月々36,047万円を積み立てれば30年後には到達できる」というシミュレーション結果に。

月々の家計を見直せば、じゅうぶん捻出できる額ではないでしょうか。

30代から資産運用を始めれば老後に間に合いますし、選ぶファンド次第ではもっと早く到達できるでしょう。

>>普通の収入でアッパーマスは目指せる?ライフプランの相談ならマネーキャリア

アッパーマス層を目指すには

大したことない、なんて意見もありましたが…

お金に余裕のある生活をするならまず目指したいアッパーマス層。

アッパーマス層を目指す人は、まずは下記4つを平行して実行していきましょう。

- 収入を増やす

- 支出を減らす

- 資産運用する

- ライフプラン表を作成

①収入を増やす

アッパーマス層以上に到達するには収入を増やすことは必須です。

元手が無い限り、運用をしても大きく資産を増やすことはできないからです。

収入を増やすには今の職場で昇給するか転職する、または副業をするといった方法があります。

職業別では「農林漁鉱業」「製造業」「公務、教育、電気水道業」に従事する世帯主がいる世帯はアッパーマス層以上が高いというデータ結果でした。

また50代以降になると、独身よりも二人以上世帯の方がアッパーマス層の割合が高いです。

共働きをすることで世帯収入を増すのも大きな戦略です。

②支出を減らす

いくら収入が多くても、毎月の支出が多くては手元に残りません。

収入が増えた分だけ生活水準を上げていれば、アッパーマス層にはたどり着けないでしょう。

支出を減らすには、ちまちま節約するよりもまずは毎月の固定費を見直すことが大切。

光熱費や通信費、保険料など簡単に見直せるものから見直しましょう。

\まずは電気代から/

③資産運用する

銀行の預金金利は低く、よっぽどの収入が無い限りは預金だけではアッパーマス層にはなかなかたどり着けません。

資産運用で手元にある資産を効率よく増やすことで、アッパーマス層に早く到達できます。

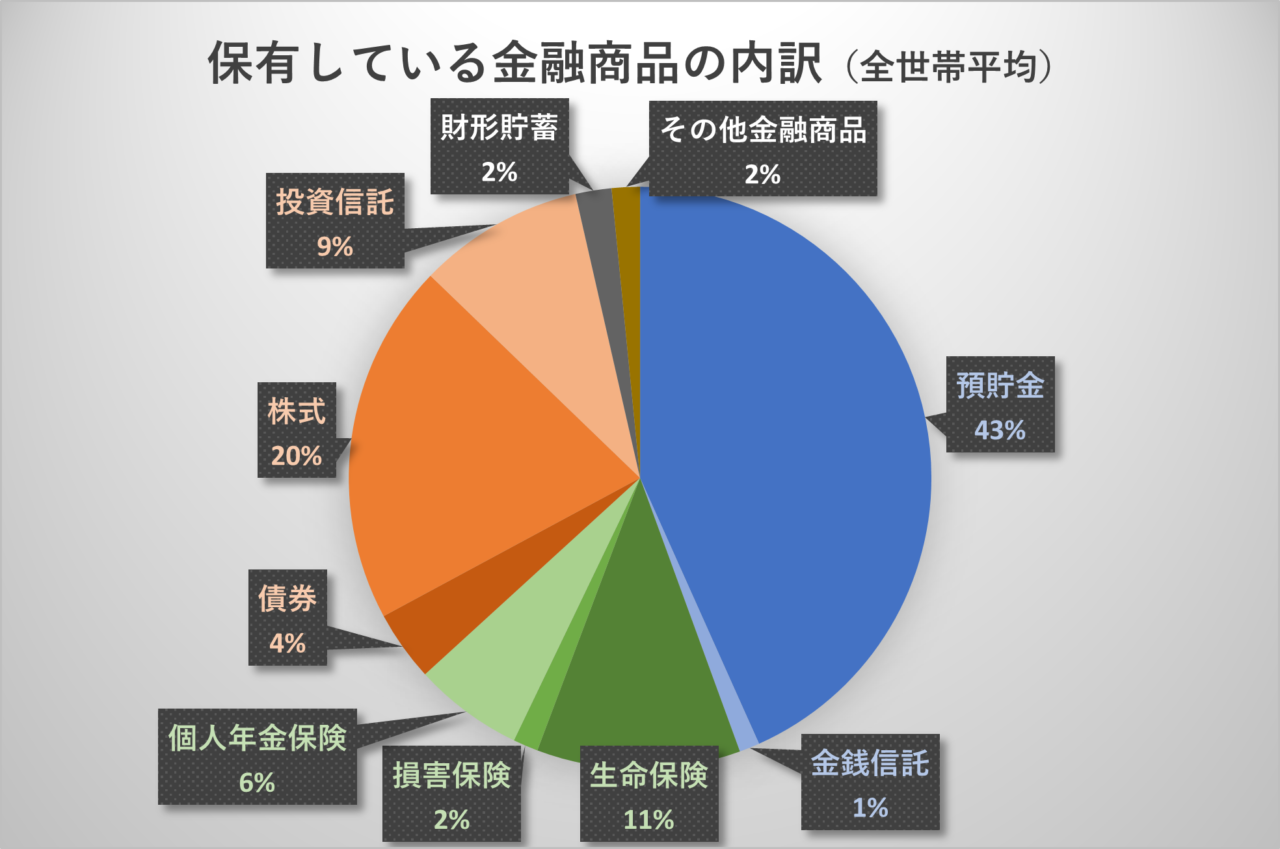

2022年の統計では保有資産の43%が預貯金と、まだまだ資産運用に回せる余力のある人は多いはず。

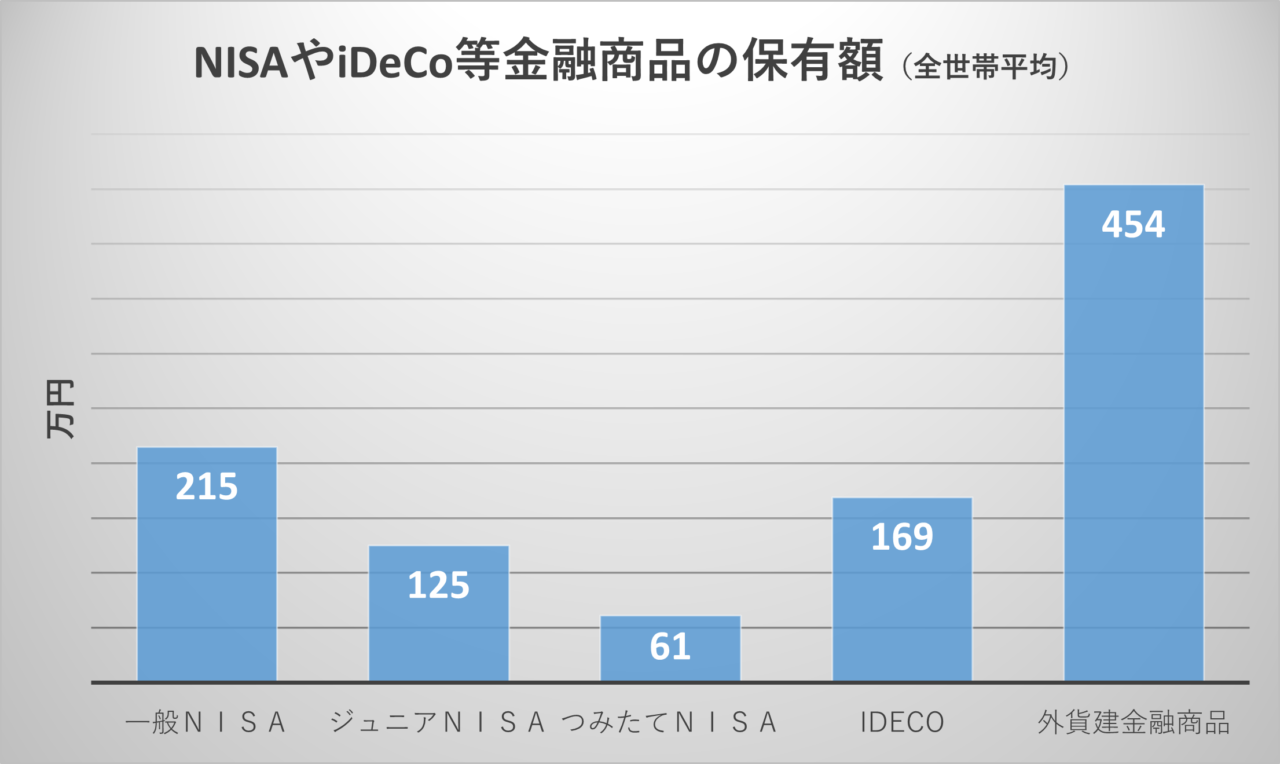

まずは新NISAやiDeCoなど、初心者でも始めやすい資産運用を検討してみましょう。

また保険が平均19%と資産の大きな割合を占めていますが、外貨建てや変額保険などを選ぶことで保険で資産運用するという選択肢もあります。

>>新NISAと貯蓄型保険の比較記事はこちら

>>アッパーマス層を目指す人に!ライフプランの相談ならマネーキャリア

\保険での資産運用って?/

④ライフプラン表を作成

アッパーマス層に効率的に到達するには、ライフプラン表の作成が欠かせません。

①ライフイベント表を作成して「いつ・いくらお金が必要なのか」を書き出し、②「40歳までにアッパーマス層に到達したい」などのファイナンシャルゴールを定めましょう。

そして現在の収支状況と今後のライフプランをもとに③キャッシュフロー表を作成することで、将来のお金の流れを見える化します。

そんな難しいことできない…そもそもやる時間がない!

そんな人は無料FP相談サービスを利用してみてはいかがでしょうか。

お金のプロであるFPがライフプラン表を無料作成して、改善点をアドバイスしてくれますよ。

アッパーマス層30代での割合は2.4%だった

金融広報中央委員会の世論調査(2022年度)によると、30代のアッパーマス層以上の割合はわずか2.4%でした。

一方で野村総研の調査(2021年度)において全世代でのアッパーマス層の割合は13.4%、それ以上の富裕層も含めると20%以上の割合です。

アッパーマス層以上への到達は決して無謀な目標ではありません。

30代・40代・50代のうちに少しでも早くアッパーマス層に到達したいなら、現在の収入・支出・資産運用と将来のライフプランを見直しましょう。

お金のプロであるFPにライフプラン表を作成してもらえるサービスも有効活用できると良いですね。