PayPay資産運用は検索すると“やばい”と出てくるけど…大丈夫?

PayPay資産運用をGoogle検索すると“やばい”と出てきて不安に思った人もいるでしょう。

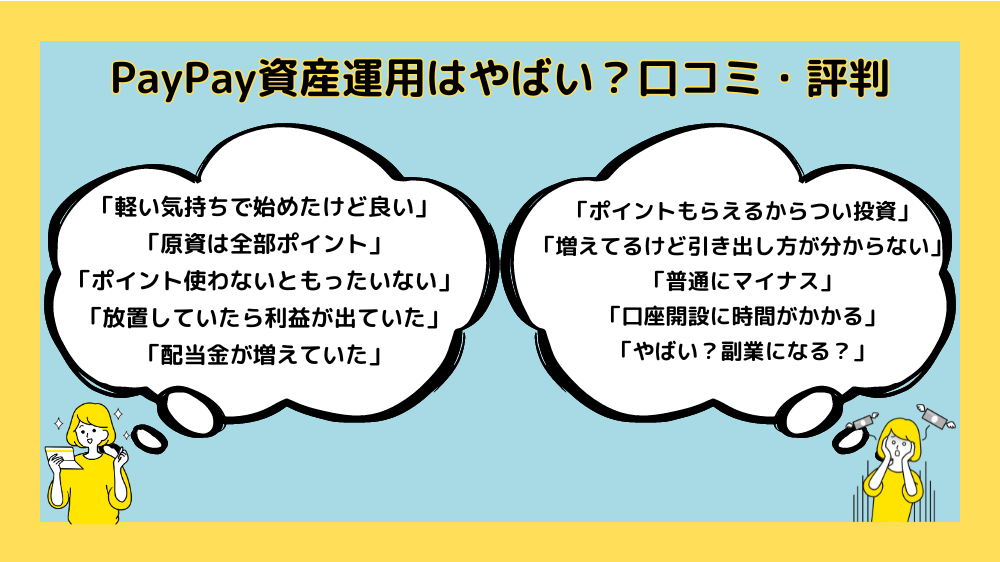

SNSでも「ポイントもらえるから投資先が増えてやばい」「引き出し方が分からない」と不安を感じている人がちらほらいました。

一方で「原資全部ポイントで分配金もらえた」「放置したら増えてた」など良い意味で“やばい”という声も。

FPかつ投資歴約10年の筆者の結論としては、「投資初心者やPayPayヘビーユーザーにはおすすめできるが、個別株運用がメインならやめたほうがいい」です。

本記事では口コミ・評判やメリット・デメリットからPayPay資産運用はやばいのか、やめた方がいいのか徹底解説。

混同されがちなPayPayポイント運用(旧ボーナス運用)やPayPay証券アプリでの運用との違いも表で解説していきます。

- PayPay資産運用の口コミ・評判

- PayPay資産運用のメリット・デメリット

- PayPay資産運用とPayPayポイント運用(旧ボーナス運用)の違い

- PayPay資産運用とPayPay証券アプリの違い

- PayPay資産運用でNISAデビューする方法

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

PayPay資産運用|やばい?口コミ・評判

PayPay資産運用はやばいのか、SNSの良い口コミ、悪い口コミを徹底的に調べました。

悪い口コミ・評判

PayPay資産運用のポイント還元詳細はこちら

なんかPayPayカードだともっともらえるらしいね?

最近投資信託買うとポイントもらえるから投資信託投資が増えてきちゃってる

(やばいことになったな)(@kaeru18680404さん)

Xより引用

放置してたPayPayアプリを超久しぶりに開いたら資産運用4万ポイントって書いてあるんだけど

おまかせ運用みたいなので知らん間にポイントが増えてるって事?

やったー🙌(引き出しかたがわからない😭)(@dnb6500さん)

Xより引用

PayPay資産運用普通にマイナス、社会は厳しい(@sakeguse_saiakuさん)

Xより引用

3月中頃にpaypayアプリの資産運用からpaypay証券口座開設申し込んだので口座開設1か月半待ち。忘れ去られたんかな・・(@snaoco05661719さん)

Xより引用

資産運用って副業になるとですか???

副業禁止なもんで・・・

paypayポイントの資産運用もやばいんだろうか?

やってみたくてうずうずしてます。(@akemi_1965_さん)

Xより引用

PayPay資産運用はやばいのか、SNSでは運用中の方から「ポイントがもらえるから投資信託が増えてやばい」「増えてるけど引き出し方が分からない」「普通にマイナス」といった声がありました。

気軽にできたりポイントが貯まったりとメリットがある反面、ついつい投資先を増やしてしまう人や引き出し方が分からずズルズル続けている人も。

「口座開設に時間がかかる」という声もありました(証券口座開設はどこも結構時間がかかるんですよね)。

また「やばい?副業になる?」という心配している人もいました。

投資は基本的に副業に当たりませんが、社内規定で禁止されている会社も中にはあるため確認しておきましょう。

良い口コミ・評判

#投資そろヤバ

【投資をはじめないとそろそろやばい】の略語らしいですね。

私も積立NISAやらBTCやら始めてますが、1番運用損益率が高いのが1年前に数百円分のポイントを投資して忘れていたPayPayポイントの資産運用、、今見たら+77.69%になってました😂

使う予定はないのでまた忘れておきます。(@zubora_momさん)

Xより引用

PayPay証券が最大9,000円お得に口座開設できるようです‼️#ad

還元額がとにかくやばい。PayPayポイント運用からPayPay資産運用に切り替える方もNISAデビューする方もチャンスですね(@poikarasu_さん)

Xより引用

paypayの資産運用、軽い気持ちで始めたけどめっちゃいいやん

もう少しポイントぶちこもう(@19_oceanさん)

Xより引用

PayPay使わないともったいないよ~ ポイントで 資産運用してる~って お友達ママさんから。

PayPay貯金を考えてました。(@shota40821100さん)

Xより引用

PayPay資産運用 で米国ETF💹

毎週PayPay1,000円ptずつ積立中👛

2024年5月の配当金☑️スタンダードコース→185円

運用順調、配当金も少しずつ増えてる😊

ポイントで運用できるの最高😆(@npesan_0123さん)

Xより引用

PayPay資産運用の配当金報告

MO→2,120円

VZ→488円

T→203円

Tは売却済なので、最後の配当。

コツコツ買って、月1万円の配当金にしたい!(@yossy_investorさん)

Xより引用

ヒカクマさんの投稿見て私もPayPay資産運用確認したら分配金が届いてました😊

投資の原資は全額ポイントなので最高すぎます🕊(@pointdeFIREさん)

Xより引用

ネガティブな意見もある中、PayPay資産運用は良い意味で“やばい”という声も多くありました。

「軽い気持ちで始めたけど良い」「原資は全部ポイント」「ポイント使わないともったいない」といった口コミが多数ありました。

PayPayポイントで投資がスタートできるので、軽い気持ちで始められる点が評判のようです。

また「放置していたら利益が出ていた」「配当金が増えていた」なんて利益報告も多数。

気軽に始められる分、久々にアプリを見たら増えていた♪なんて声も多いですね。

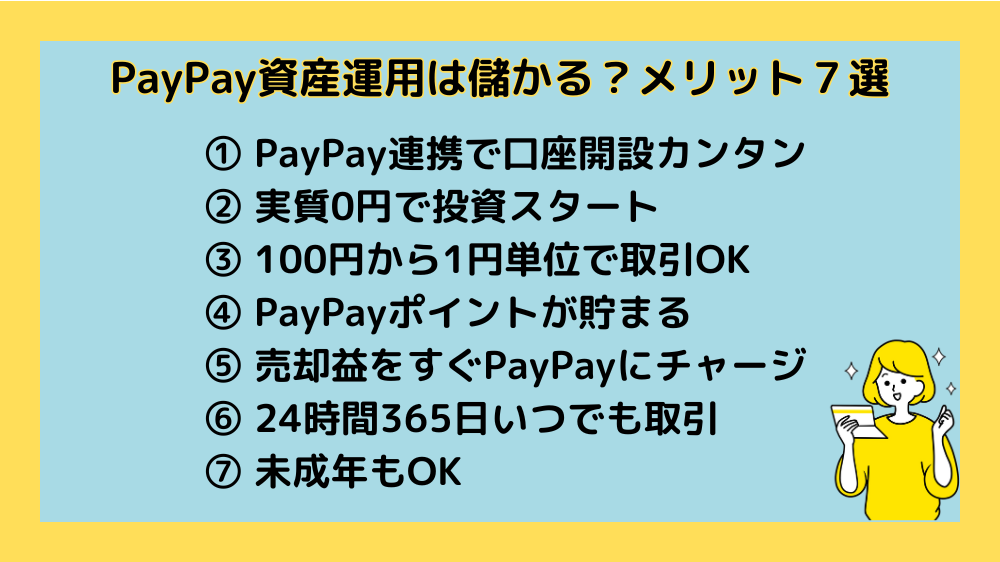

PayPay資産運用|儲かる?メリット7選

PayPay資産運用はPayPayアプリ上で資産運用が始められる“手軽さ”が最大のメリットでしょう。

その他ポイントが使える、貯められるなどPayPay資産運用のメリットを7つ、解説していきます。

①PayPay連携で口座開設カンタン

資産運用初心者がはじめに面倒に感じるのが、証券口座の開設でしょう。

PayPay資産運用なら、PayPay連携で最短3分で簡単に口座開設ができます。

PayPayアプリ上で本人確認を行うことで、手続きの一部を省略できるからです。

そのまま慣れ親しんだアプリ上で取引ができるので、初心者でもハードル低く始められますね。

②実質0円で投資スタート

PayPay資産運用では実質現金持ち出し0円で投資が始められます。

というのもお買い物で貯まったPayPayポイント(1ポイント=1円)で投資信託等の買い付けができるからです。

手持ちの資産を失うのが怖い、という人はまずはポイントで始めてみると良いでしょう。

③100円から1円単位で取引OK

PayPay資産運用では、100円という少額から1円単位で取引ができます。

つまりお手持ちのPayPayアプリに100ポイント貯まっていれば、投資スタートできるわけですね。

一般的な証券口座は数千円~というところが多いので、PayPay資産運用は少額から始めたい人に向いています。

④PayPayポイントが貯まる

PayPay資産運用でつみたて投資をおこなうと、PayPayポイントが貯まります。

PayPay残高(ポイント・マネー)でのつみたて金額×0.5%、クレジットでのつみたて金額×0.7%のポイントをGETできちゃいます。

ポイントを投資にまわして、またポイントが貯まる…無限ループのポイ活です(笑)

⑤売却益をすぐPayPayにチャージ

PayPay資産運用では株式の売買益をすぐにPayPayにチャージして使うことができます。

通常、売買益は証券口座→銀行口座に引き出して、さらに銀行口座→現金引き出しやPayPayチャージをしないと使えません。

私のように売買益を証券口座にほったらかしがちなズボラさんでも、PayPay資産運用なら有効利用できるでしょう。

⑥24時間365日いつでも取引

PayPay資産運用では24時間365日、いつでもどこでもアプリから取引できます。

仕事終わりの平日夜、ベッドで寝転びながらネットショッピング感覚で株式や投資信託を選べますよ。

とはいえ夜中のテンションで高額投資はやばいのでおすすめしません(笑)

⑦未成年もOK

PayPay資産運用ではPayPay証券口座が必要になりますが、未成年でも口座開設ができます。

18歳未満(0歳から17歳)でも口座を持てて、さらに15歳~17歳なら親権者の口座がなくても一人で口座開設できます。

投資は経済の勉強になりますし、特につみたては早くスタートするほど複利が期待できます。

ただし投資にリスクは付きものなので、未成年の方は周りに相談しながら無理のない範囲で初めてみてくださいね。

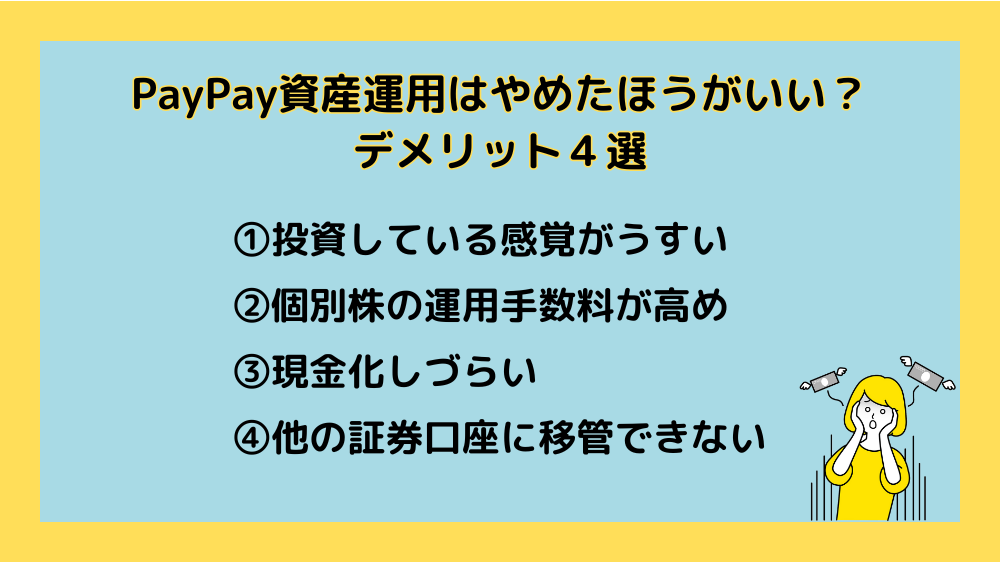

PayPay資産運用|やめた方がいい?デメリット4選

PayPay資産運用はポイントが使えて、さらにポイントが貯まるなど良い意味で“やばい”メリットがたくさんありました。

一方で投資経験者から見ると正直“こんな場合はやめた方がいい”かも、と感じるデメリットも。

ご自身にとってデメリットとなるか、チェックしてみてくださいね。

①投資している感覚がうすい

手軽にPayPayマネーからのチャージで投資が出来る分、投資している感覚がうすく感じてしまう人もいるでしょう。

投資の意識を持たずポイポイと銘柄を増やすと、”気が付いたら大金を損していた”なんてやばい事態に陥りかねません。

自分のリスク許容内で行うように気を付けましょう。

②個別株の運用手数料が高め

PayPay資産運用は手軽さが魅力ですが、個別株の運用手数料が高めなのがネックです。

投資信託は買付手数料無料ですが、個別株(日本株、米国株)では売買価格×0.5%の取引手数料がかかります(米国株の時間外取引の場合は0.7%)。

たとえば楽天証券なら日本株は手数料0円、米国株は0.495%の取引手数料です。(2024年現在)

個別株に数十万と投資したい人は、PayPay資産運用はやめた方がいいかもしれません。

③現金化しづらい

PayPay資産運用では売買益を直接現金化できず、PayPayマネーへのチャージを基本としています。

現金化するにはPayPayマネーを銀行口座に移す必要があります。

ふだんの支払い方法のメインがPayPayでない場合、少し使いずらいかもしれません。

出金はPayPayマネーへのチャージが基本ですが、以下限度額を超えた場合は銀行口座に出金となります。

・24時間以内で50万円または直近30日間で200万円を超える額のPayPayマネーチャージを利用した場合

・PayPayマネーへのチャージの結果、残高が100万円を超える場合

④他の証券口座に移管できない

PayPay資産運用で運用中のものは他の証券口座へ移管できないため、一度すべてを売却する必要があります。

またPayPayアカウントを解約した場合は、出金ができなくなってしまうので注意が必要です。

他の証券口座も検討中の人は、よく考えてから始めるようにしましょう。

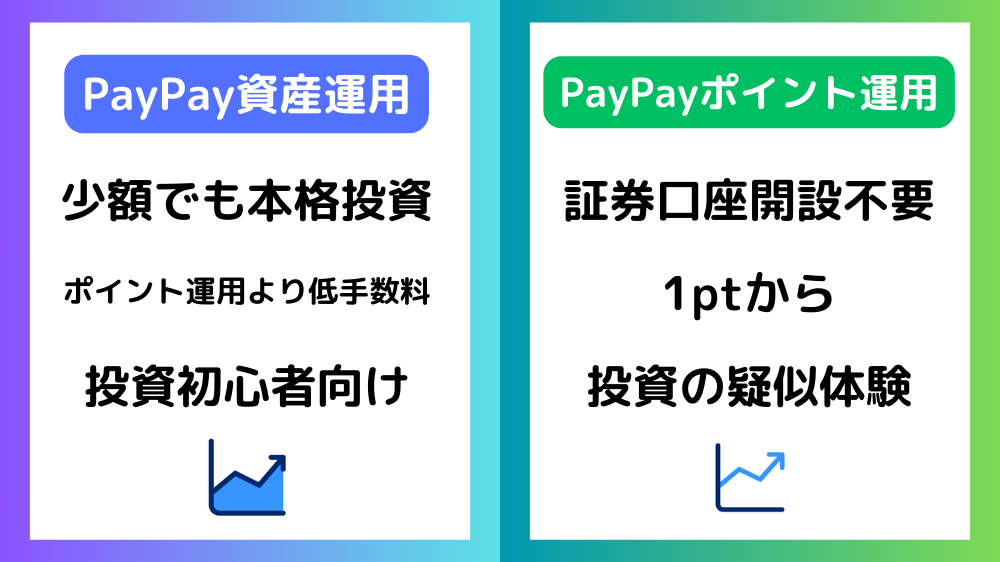

PayPay資産運用|PayPayポイント運用(旧ボーナス運用)との違い

PayPay資産運用とPayPayポイント運用(旧ボーナス運用)は似ていますが違うサービスです。

| PayPay資産運用 | PayPayポイント運用(旧ボーナス運用) | |

|---|---|---|

| おすすめの人 | 投資初心者の方 | 投資の疑似体験をしたい方 |

| 証券口座開設 | 必要 | 不要 |

| 使用アプリ | PayPayアプリ | PayPayアプリ |

| 取扱商品 | 米国株/米国ETF/日本株/日本ETF/投資信託 | 5つのETFコース:金(ゴールド)(GLD)/テクノロジー(QQQ)/スタンダード(SPY)/チャレンジ(SPXL)/逆チャレンジ(SPXS) |

| 取引金額 | 100円以上1円単位 | 1pt以上1pt単位 |

| 配当金 | あり(ETF) | なし |

| 入金方法 | PayPayマネー、ポイント、クレジットカード、銀行振替 | PayPayポイントのみ |

| 出金方法 | PayPayマネーへのチャージ | PayPayポイントへのチャージ |

| 取引手数料 | 基準価格×0.5%の手数料(個別株) | 100pt以上の追加で1%の手数料 |

PayPayポイント運用はあくまで「ポイントを使った投資の疑似体験」であるのに対し、PayPay資産運用は証券口座を開設した立派な投資です。

PayPay資産運用は証券口座開設の手間がありますが、

個別株も売買できる、ETFの配当金が受け取れる、ポイント以外の入金方法が選べる、手数料が安いといった多数のメリットがあります。

一方のPayPayポイント運用では入金・出金ともPayPayポイントで完結しており現金化はできませんが、

口座開設不要で1ptから運用できるという手軽さがあります。

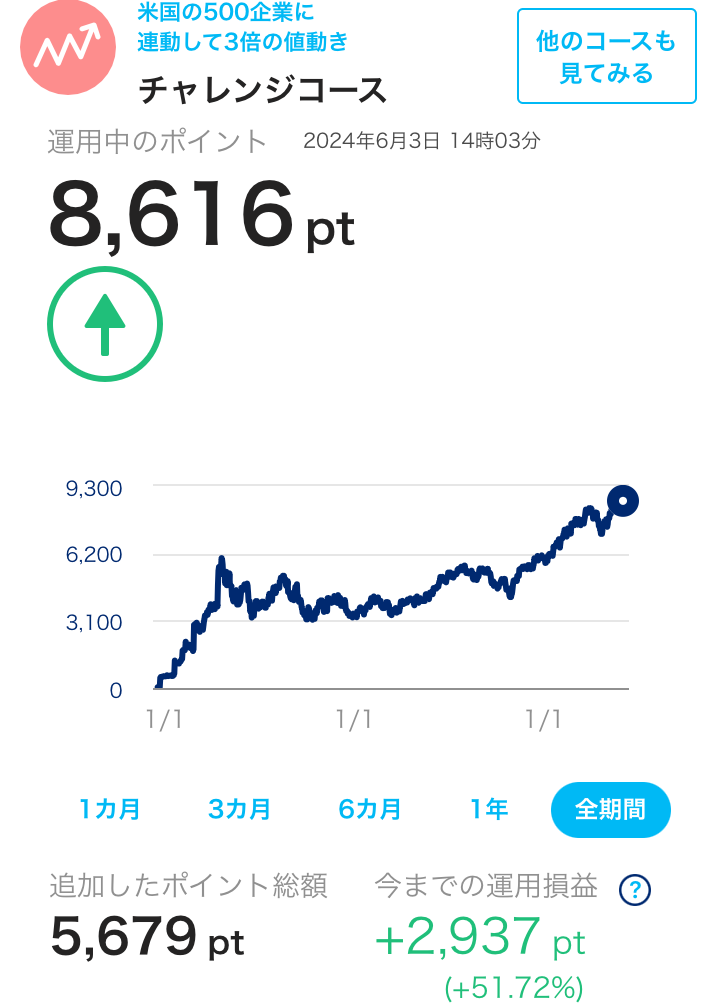

筆者もPayPayポイント運用チャレンジコースをやっているよ

PayPayポイント運用のチャレンジコースで2年半、筆者が運用した実績がズバリこちら。

運用ポイント数は少ないですが、2024年6月時点で+2,937pt(+51.72%)の含み益です。

2021年12月から追加してきたポイントが、約1.5倍に増えました。

つまりは100万pt入れてれば150万ptに…(ゴクリ)

ちなみに筆者は証券口座での資産運用がメインであり、PayPayポイント運用はあくまで遊び。

運用していたのを忘れていたくらいです(笑)。

- PayPayポイント運用チャレンジコース2年半の運用でポイントは1.5倍に

- 特に2023年11月~好調だった

- ただし今後は不透明、大きく下がる可能性もあり

- あくまで遊びで運用するのがおすすめ

ポイントを使って少し遊んでみたい人は、気軽にやってみると良いでしょう

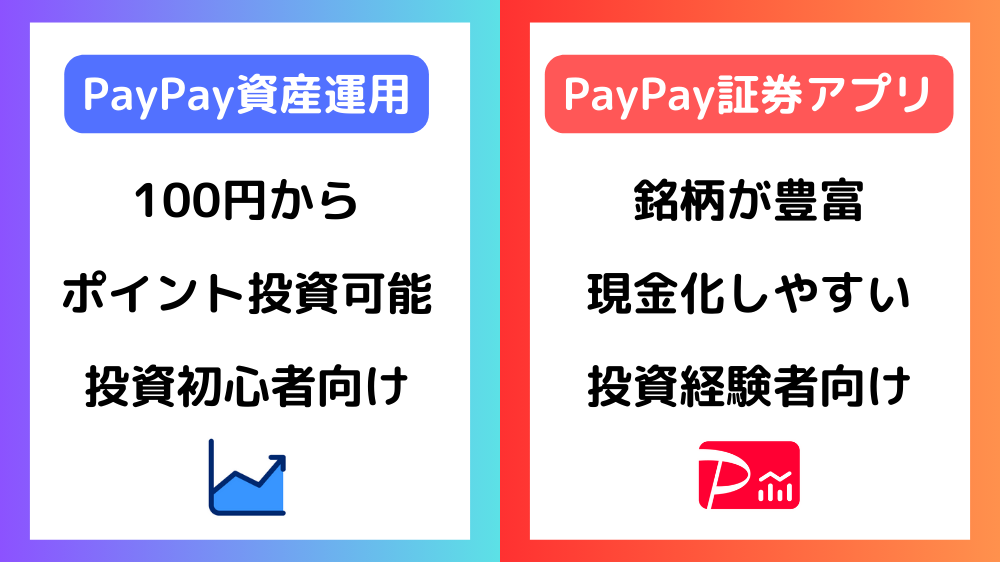

PayPay資産運用|PayPay証券アプリとの違い

PayPay資産運用とPayPay証券アプリでの運用には以下のような違いがあります。

| PayPay資産運用 | PayPay証券アプリ | |

|---|---|---|

| おすすめの人 | 投資初心者の方 | より多くの銘柄を売買したい方 売買益を現金化したい方 |

| 証券口座開設 | 必要 | 必要 |

| 使用アプリ | PayPayアプリ | PayPay証券アプリ |

| 取扱商品 | 米国株/米国ETF/日本株/日本ETF/投資信託 | 米国株/米国ETF/日本株/日本ETF/日本REIT/投資信託 |

| 取引金額 | 100円以上1円単位 | 1,000円以上1円単位(預かり金50万円以上が必要) |

| 入金方法 | PayPayにチャージ(マネー、ポイント、クレジットカード、銀行振込) | 証券口座に銀行振込 |

| 出金方法 | PayPayマネーに出金 | 銀行口座への出金 |

| ポイント投資 | 可能 | なし |

PayPay資産運用は少額、かつポイントを用いて投資スタートが可能なため、初心者の方におすすめです。

一方でより多くの銘柄から投資先を選びたい人、売買益を現金化したい人はPayPay証券アプリで投資を行うと良いでしょう。

なおPayPay資産運用でいったん証券口座を開設してしまえば、PayPay証券アプリでの取引もすぐにできますよ。

PayPay資産運用|よくある質問

PayPay資産運用についてよくある質問にお答えします。

nisaはできる?

PayPay資産運用では2024年より、新たに「NISA」の取り扱いをスタートしています。

銘柄数が厳選されているため、初心者でも選びやすいと評判です。

増えない?増やし方は?

PayPay資産運用はリスクを伴う投資です。

投資選ぶ銘柄や株価・為替の推移によって当然、資産が思うように増えない時期もあるでしょう。

投資初心者の方は少額のつみたて&分散投資で、ローリスクでコツコツ増やす方法を取りましょう。

焦って増やそうとせず、長期的な目線で運用した方が勝てる率は高まりますよ。

引き出し方は?

PayPay資産運用で得た売買益の引き出し方は、原則PayPayマネーへのチャージです。

普段の支払い方法のメインがPayPayの方にとっては、便利でしょう。

一方で現金化するにはさらにPayPayマネーを銀行口座に移す必要があります。

出金はPayPayマネーへのチャージが基本ですが、以下限度額を超えた場合は銀行口座に出金となります。

・24時間以内で50万円または直近30日間で200万円を超える額のPayPayマネーチャージを利用した場合

・PayPayマネーへのチャージの結果、残高が100万円を超える場合

やめる方法は?

PayPay資産運用での運用を完全にやめるには、まずは保有中の銘柄やコースをすべて売却して、PayPayマネーにチャージ(出金)しましょう。

口座残高をゼロにしておけば、口座の維持手数料はかからないのであえて解約する必要はないかもしれません。

それでもPayPay証券辞退を退会(解約・口座閉鎖)したい方は、問い合わせフォームから退会申請を行いましょう。

その後メールにて必要書類が届くので、必要事項を入力して送信すれば退会(解約・口座閉鎖)できます。

PayPay証券お問い合わせ:https://www.paypay-sec.co.jp/contact/

PayPay資産運用でNISAスタートする前に

PayPay資産運用のメリット・デメリットを把握したうえで、「NISAスタートしてみようかな?」と思った人もいるでしょう。

PayPay資産運用では銘柄が厳選されていて選びやすいものの、その数はなんと480以上。

「自分で投資先を選べない…」「そもそもNISAがまだよくわかっていない」という人は、リスク回避のためにNISAの基礎を学んでからスタートしましょう。

NISAについて学べる人気無料セミナーを3選、ご紹介します。

バフェッサ 新NISA講座

バフェッサは投資スクールGFSが作製した録画タイプの新NISAセミナーです。

投資の神様ウォーレン・バフェット氏の考え方をもとに、投資の心構えと新NISAの基礎が学べます。

おすすめの株や証券会社まで教えてくれるので、聞いたその日から新NISAデビューできちゃいますよ。

\ Amazonギフト券もらえる!/

ABCash 新NISA無料講座

ABCashは女性に人気のマンツーマンのお金のトレーニングで、新NISA無料体験講座を開催中です。

プロの講師が1対1で解説してくれるので、分からないことをその場で質問しながら受講できます。

「NISAをネットで調べてもいまいちわからなかった」

「自分に向けたアドバイスが欲しい」

という人は勇気を出してマンツーマンレッスンを受けてみましょう。

\ Amazonギフト券全員もらえる /

アットセミナー お金の教養講座

アットセミナーは、NISAを始めとするお金の知識に特化したセミナーを多数開催。

全国各地で毎月約100 回ほど開催しているほか、オンラインセミナーもあります。

テーマが豊富で、新NISAについても基礎から応用まで揃っています。

スイーツ付きやギフト券など、他セミナーと比べて特典も豪華です♪

\ アマギフ4,000円か選べるギフト /

結論|PayPay資産運用はやばいサービスではなかった

PayPay資産運用はSNS口コミで賛否両論あるものの、決してやばいサービスではありませんでした。

実質現金0円から投資デビューでき、PayPayアプリ上で取引が簡単にできるという手軽さゆえ、投資初心者やPayPayヘビーユーザーの投資デビューにおすすめです。

一方で手軽さゆえ投資している感覚が薄くなってしまったり、個別株の運用手数料が高かったりといったデメリットも。

また厳選されているとはいえ480もの銘柄から、自分に合った銘柄を素人が選ぶのは至難の業です。

PayPayで投資デビュー/NISAデビューしたいなら、バフェッサやABCashなど無料セミナーで一度基礎を学んでおくと安心でしょう。