住宅ローン、少しでもお得に借りたい!

円安等の影響で住宅購入価格が高騰する今、住宅ローンは少しでも低い金利で借りたいですよね。

そこで気になるのが住宅ローンの優遇金利。

この記事では、以下のことを解説していきます。

- 住宅ローン優遇金利とは

- 優遇金利を受ける条件

- 優遇金利がなくなる?注意点

- 住宅ローンの金利比較方法

- PayPay銀行の住宅ローンをお得に借りる方法

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

住宅ローン優遇金利とは

住宅ローン借り入れ時に意外と見落とされがちな優遇金利。

まずは概要をサクッと説明します。

優遇金利=基準金利からの引き下げ幅

優遇金利の定義は以下のとおりです。

住宅ローンの優遇金利とは、基準金利(店頭金利)から引き下げられる“利率の幅”のこと。

なお基準金利は各金融機関が独自に定めており、市場動向や景気に合わせて上下します。

また優遇金利も数値に幅があり、適用される数値やタイミングはタイプごとに異なります。

住宅ローンは適用金利で比較しよう

前述のとおり、優遇金利とは、基準金利からの引き下げ幅のこと。

借入の際に実際に使われる利率は、基準金利から優遇金利を引いた適用金利です。

適用金利(最終的な利率)= 基準金利-優遇金利

ローンを比較検討する際は、適用金利の数値を比べましょう。

金利が低いのはネット銀行

住宅ローン金利は金融機関によって大きく異なります。

最近では以下のような銀行が、比較的低利率の金利を取っているので狙い目です。

- 実店舗を持たないネット銀行

- オンライン手続きができる銀行

優遇金利を受ける条件

では優遇金利はどのようにして受けられるのか、条件を解説していきます。

銀行によって条件は異なる

実は、優遇金利を受ける条件は金融機関ごとに異なり、一概にコレとは断言できません。

おもな指定条件には以下のようなものがあります。

- 公共料金引き落としや給与振込を指定機関の口座に変更する

- 指定された期日までに申し込む

- 指定機関のクレジットカードを保有、もしくは新規作成する

- 申込から契約までオンラインで手続きする

- 一定の条件を満たした優良住宅を取得する(フラット35 S)

一般的には、これらの条件を一つでも満たしていれば優遇金利を受けられます。

それほど難しい条件ではないね

条件は厳しくないけど、優遇金利には幅があるよ!

審査結果により優遇金利の幅は変わる

優遇金利を受ける条件は厳しくありませんが、優遇金利には数値に幅があります。

優遇金利の幅は、ローン審査の結果が大きく影響します。

具体的には、年収・勤務先・勤続年数・年齢など、さまざまな情報から総合的に判断されます(金融機関によって基準は異なる)。

最大優遇を獲得できれば、特に変動型を選択した際に有利です。

冒頭に述べたとおり、優遇金利=基準金利からの引き下げ幅。最終的には差し引き後の適用金利で比較しましょう。

優遇金利がなくなる?注意点

優遇金利をチェックする上での注意点をまとめました。

金利決定のタイミングに注意

住宅ローンの利率が決定するのは、融資実行のタイミングです。

ローンの申し込みから融資実行まではタイムラグがあり、その間に利率が変更する可能性も。

特に物件をこれから立てる・取得する方は、金利上昇リスクを考慮して計画を立てましょう。

融資実行のタイミングで住宅ローンの利率が決定します。

優遇金利の2つの種類

優遇金利には、二つのタイプがあります。

- 当初期間優遇タイプ

- 全期間優遇タイプ

当初期間優遇では、返済スタート時は金利優遇幅が大きく、一定期間経過後に優遇幅が小さくなります。

初期の返済負担を抑えられるという利点がありますね。

ただし一定期間を過ぎると優遇幅が小さくなり、場合によっては優遇金利自体が適用されなくなるケースも。

繰り上げ返済や借り換えのタイミングね

一方で全期間優遇では、金利優遇幅は完済まで変わりません。

返済計画が立てやすく、総返済額はこちらの方が少なくなる場合もあります。

どちらのタイプが向いているかは、契約前にプロに相談すると良いでしょう。

金利上昇リスクに備えよう

後々の金利上昇リスクに備えて、タイプ別に下記いずれかの対策を考えておきましょう。

- はじめから全期間優遇タイプを選択する

- 当初期間優遇タイプで、固定期間終了後に繰り上げ返済をおこなう

- 当初期間優遇タイプで、固定期間終了後に借り換えを検討する

なお他行の住宅ローンに借り換えを検討する際は、借り換え時に発生する諸費用に注意しましょう。

印紙税・事務手数料・登記費用など、全て合計すると数十万円程度はかかるため、かえって損をする可能性も。

モゲチェックの住宅ローン比較なら、諸費用も込みで比較検討&プロに無料相談までできるのでおすすめです。

住宅ローンの金利比較方法

住宅ローンの比較診断サービスとして人気のモゲチェック。

住宅ローン選びに迷う人のために、登録情報から複数銀行を一括比較してくれます。

さらに2024年7月から、診断サービスを利用した方限定で、特定銀行で優遇金利が受けられるキャンペーンが始まりました。

- 優遇金利を適用したい

- 返済額を少しでも下げたい

- 固定期間終了後に借り換えを検討中

使い方

モゲチェック(旧モゲレコ)の使い方は以下のとおりです。

以下のような内容を記入します。

- 住宅ローンの希望(目的や重視するポイント)

- 現在の住宅ローン(残高や返済期間、金利タイプ等)

- 仕事や資産状況(年収や勤め先情報等)

- 申込者の住所氏名

- 住宅ローンの希望(目的や重視するポイント)

- 購入予定(家探しや住宅ローン申し込み状況)

- 購入の資金計画(物件価格や自己資金等)

- 仕事や資産状況(年収や勤め先情報等)

- 申込者の住所氏名

最大3つの銀行がおすすめされます

分からないことはメッセージで無料相談できます

サイト上から仮審査申し込みができます。もちろん申し込まなくてもOK

優遇金利キャンペーン詳細

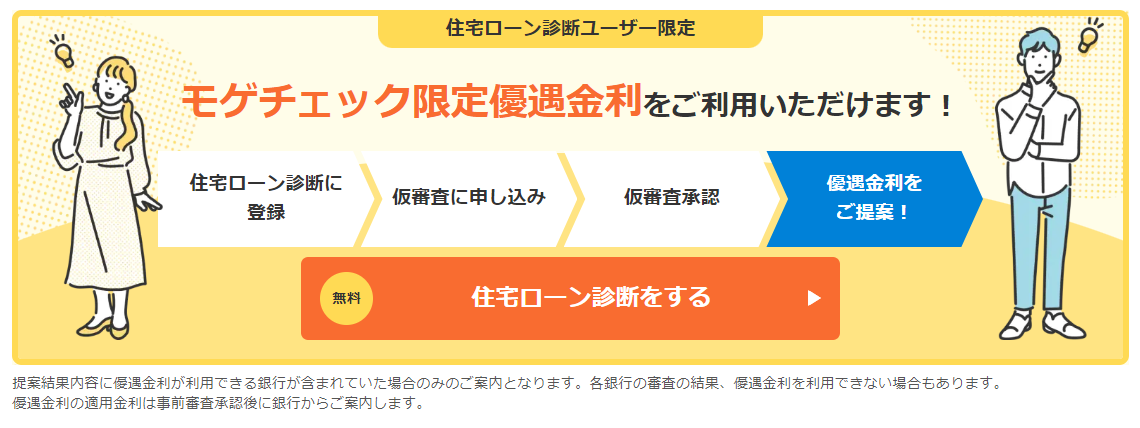

モゲチェックでは2024年7月より、モゲチェック限定優遇金利の案内が受けられるようになりました。

インターネットで一般公開されている金利からさらに優遇した条件を案内してもらえます!

なお以下のとおり【住宅ローン診断を受けた方限定】のキャンペーンです。

- モゲチェックの住宅ローン診断を受ける

- 提案されたローンの事前審査に申し込む

- 事前審査承認を得る

- 提案結果内容に優遇金利が利用できる銀行が含まれていた場合のみのご案内となります。

- 各銀行の審査の結果、優遇金利を利用できない場合もあります。

- 優遇金利の適用金利は事前審査承認後に銀行からご案内します。

結論|優遇金利を活用してお得な住宅ローン借り入れを

優遇金利の定義は以下のとおりでした。

住宅ローンの優遇金利とは、基準金利(店頭金利)から引き下げられる“利率の幅”のこと。

適用金利(最終的な利率)= 基準金利-優遇金利

優遇金利を受ける条件は厳しくはありません。

ただし金利決定のタイミングや優遇金利の種類、金利上昇リスクへの備えなど、注意点がいくつかあります。

住宅ローンの金利比較が難しいと感じている人は、比較診断サービスモゲチェックを利用すると良いでしょう。

\診断者限定!優遇金利キャンペーン実施中/