3人家族の生活費平均はどれくらい?

総務省家計調査(2023年)によると…

3人家族の生活費(消費支出)の平均は、1ヶ月あたり312,567円

でした。

一方でこれは子どもの年齢や世帯収入、地域等によって大きく左右されます。

つまり今の家計簿と平均を単純比較するのはナンセンス。

ご家庭に合った適切な生活費を知ってムダを省きたいなら、ライフプラン表でシミュレーションするのがおすすめです。

この記事では3人家族のわが家がシミュレーション作成したリアルなライフプラン表見本を公開。

簡単な作成方法や作るメリットを解説していきます。

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

\当サイト人気No.1FP相談/

✓ 保険もNISAもまとめて相談

✓ 最短翌日対応

\ 特典はこちらから /

目次から見たいところへジャンプ!

3人家族の生活費平均は?

総務省家計調査(2023年)によると、

3人家族の生活費(消費支出)の平均は、1ヶ月あたり312,567円

でした。

以下を詳しく解説していきます。

- 世帯人数別の生活費平均

- 3人家族生活費の内訳

世帯人数別の生活費平均

世帯人数別に見ると、生活費平均は以下のとおりでした。

| 世帯人数 | 1か月あたりの生活費平均(消費支出、円) |

|---|---|

| 2人 | 264,238 |

| 3人 | 312,567 |

| 4人 | 323,324 |

| 5人 | 341,971 |

| 6人以上 | 337,263 |

3人世帯で約31.3万、4人世帯で約32.3万と、世帯人数が一人増えたからといって意外と生活費が大きく変わるわけではなさそうです。

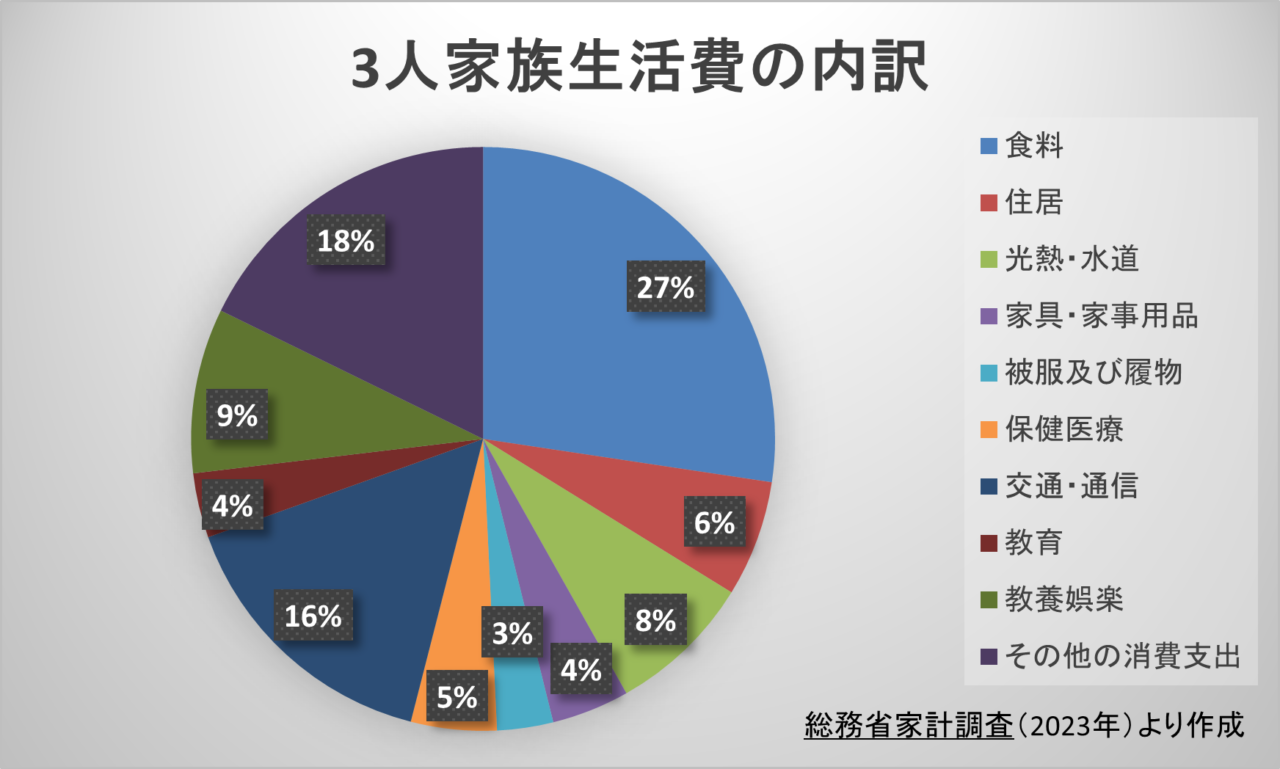

3人家族生活費の内訳

| 用途 | 1か月あたりの平均(消費支出、円) |

|---|---|

| 食料 | 85,557 |

| 住居 | 20,120 |

| 光熱・水道 | 25,082 |

| 家具・家事用品 | 13,448 |

| 被服及び履物 | 9,705 |

| 保健医療 | 14,834 |

| 交通・通信 | 48,596 |

| 教育 | 11,199 |

| 教養娯楽 | 28,526 |

| その他の消費支出 | 55,500 |

3人家族の生活費の内訳を見ると、上記のようになりました。

わが家は平均と比べてどうなのかな…と気になるところですが、家計簿をつけていないとパッと分からないですよね。

また年齢や家族構成が変化したときに、生活費がどう変わるかをシミュレーションするのは大変。

そこでわが家では、お金のプロであるFPにシミュレーションをお願いしました!

3人家族の生活費シミュレーションの方法

3人家族のわが家は、FP無料相談を活用してライフプラン表で家計をシミュレーションしてみました。

その目的や使ったサービスを解説します。

- 目的:老後を気にせずお金を使いたい!

- 方法:FPのライフプラン無料作成

目的:老後を気にせずお金を使いたい!

ライフプラン表を作成した目的は、「教育費や老後資金を見える化して、お金を使うことを楽しみたい」というものでした。

私は子どもを授かってから、「将来もっとお金かかるんだろうな」と漠然とした不安を抱えていました。

そんな中、家族旅行をしても「宿代高かったなあ」、外食しても「無駄遣いしちゃったかも」とお金を娯楽に使うことに罪悪感を持つように…

「いつまでにいくら必要で、そのためにどう資産形成すべきか」を明確にすれば、旅行や外食を心から楽しめると思い、ライフプラン表の作成に至りました。

方法:FPのライフプラン無料作成

作成方法としては、ファイナンシャルプランナー(FP)さんへの無料相談を利用しました。

私の場合、CMでお馴染みのマネードクター無料相談を利用。

オンラインでできて、かつ保険の無理な勧誘は無く、保険相談とライフプラン表の無料作成だけでもOKでした。

エクセルで自作するのは面倒だし、アプリやソフトで作成するのは簡易的過ぎたので、私はFPさんに作ってもらいました。

生活費シミュレーションに必要な情報

マネードクターで家族のライフプラン表を作成してもらった際に、必要な情報として聞かれたことをまとめました。

ちょっと大変ですが、詳細な情報を反映させるほど、精度の高いライフプラン表が作成できますよ!

- 基本情報、収入情報

- 支出・イベント情報

- 金融資産情報

①基本情報、収入情報

基本情報や収入、退職後の収入として年金情報(厚生年金か国民年金か)を聞かれます。

| 必要な情報 | 具体例 |

|---|---|

| 基本情報 | 家族それぞれの氏名、生年月日、年齢等 |

| 収入 | 現在の年収・月収、退職時の予想年収、退職年齢と退職金予想額 |

| 年金 | 厚生年金、国民年金の加入歴 |

②支出・イベント情報

毎月の支出や、大きい支出として住宅、車、保険、教育費やイベント等の情報を聞かれます。

ここには、教育や老後について、どんな人生にしたいか目標や価値観を反映させることができます。

| 必要な情報 | 具体例 |

|---|---|

| 月の生活費 | 食費、光熱費、通信費、小遣い、雑費、教育費、医療費、その他 |

| 教育費 | 子どもは何人か 保育園~大学までの国公立、私立の希望、大学は実家通いが下宿か、結婚祝い金は出すか |

| 住宅・車 | 賃貸家賃、マイホームの購入予定年齢や金額、住宅ローン、車の購入予定年齢や金額、自動車免許更新費 |

| イベント | 国内・海外旅行、帰省の頻度と費用、老後は月いくらで生活したいか |

| 保険 | 医療保険・生命保険・自動車保険などの保険料と支払い年数、(遺族保険金は収入として) |

例えば教育費は、わが家は2人とも国公立進学、大学は一人暮らしを選択しました。

またイベントについて、年に2回は国内旅行、子どもが成人してからは5年に1回は夫婦で海外旅行に行きたい、という目標を立てました。

実家が遠方なので、年2回の帰省費用も反映しています。

③金融資産情報

金融資産情報として、貯金以外に新NISAなどもすべて書き出します。

| 必要な情報 | 具体例 |

|---|---|

| 金融資産1 | 貯金 |

| 金融資産2 | 新NISA、ジュニアNISA、iDeco、株等の保有額と毎月積立額 |

| 金融資産3 | 不動産(家賃収入とローン)、その他金融資産 |

新NISA等は、年利3%の運用で堅めにシミュレーションしてもらいました。

こんなにたくさん必要な情報があるのね

自分で必要情報を洗い出して表にしたり、資産運用の年利まで計算したりするのは結構面倒なので、FPさんに任せて正解でした。

\ 特典はこちらから /

3人家族・わが家のライフプランシミュレーション

実際にマネードクターで無料作成していただいた、わが家のライフプラン表を公開します。

- 必要な教育費用と、老後診断

- キャッシュフロー表

- 保有資産バランス、資産残高

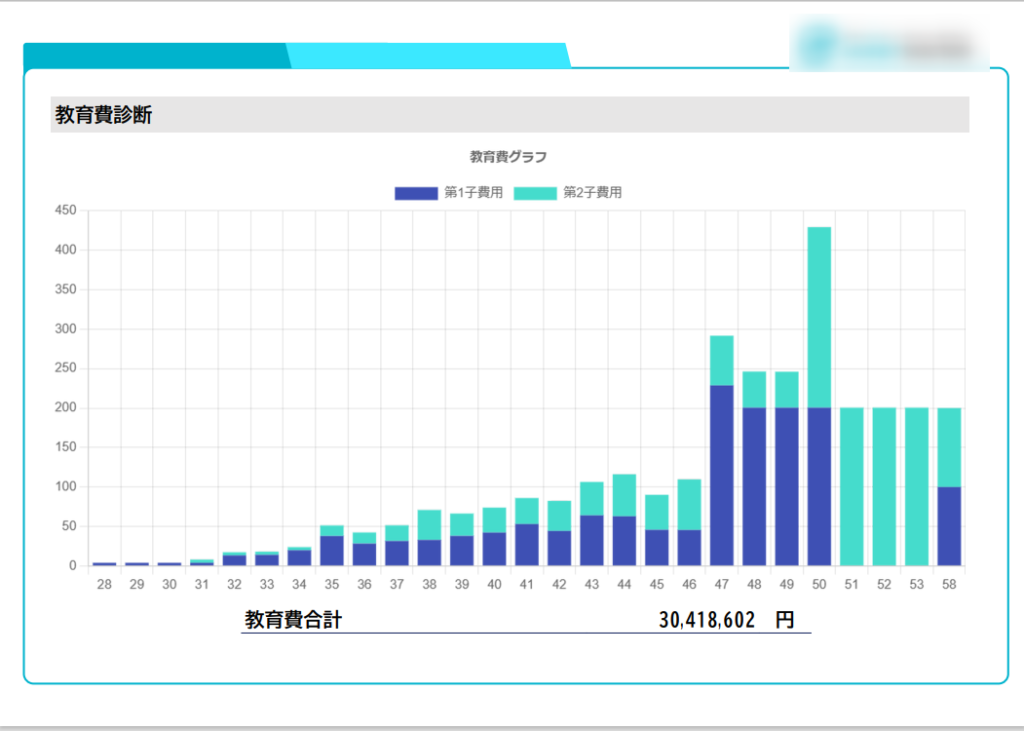

①必要な教育費用と、老後診断

まずはわが家に必要な教育費用(2人分)を、旦那の年齢を横軸にまとめてくれました。

47歳と50歳のときに、大学進学にまとまった費用が必要になりますね。

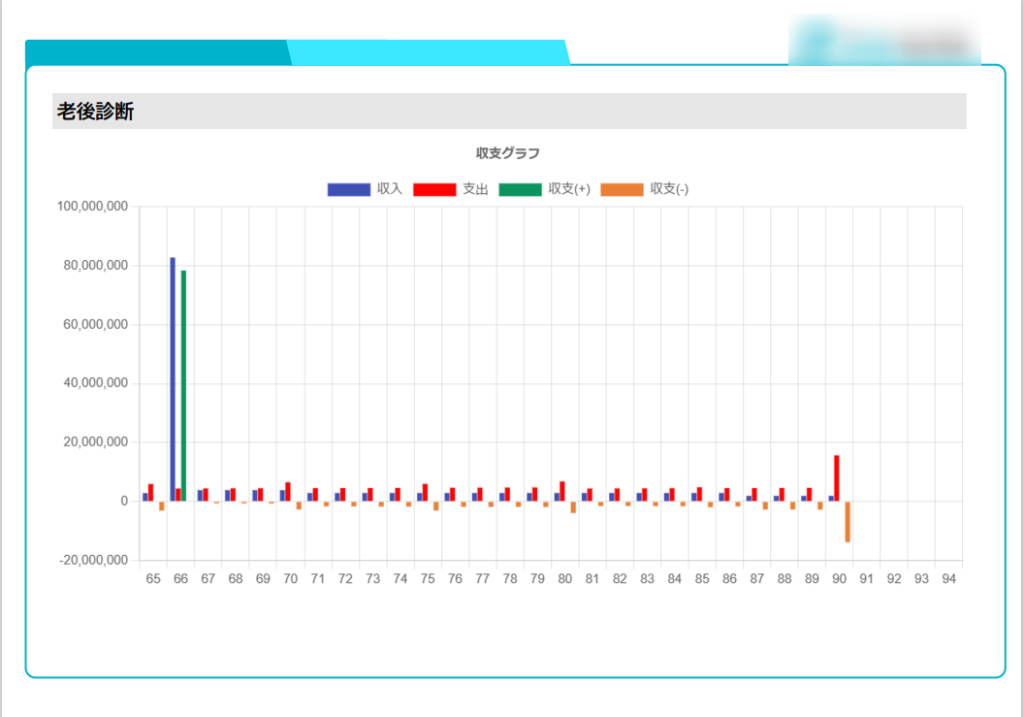

続いて老後診断(収支状況)をまとめてくれました。

収支(オレンジ)はマイナスが続くので、定年65歳時点でいくら貯めているかが、豊かな老後人生の鍵になりそうです(※年金は現在より少なめに見積もり)。

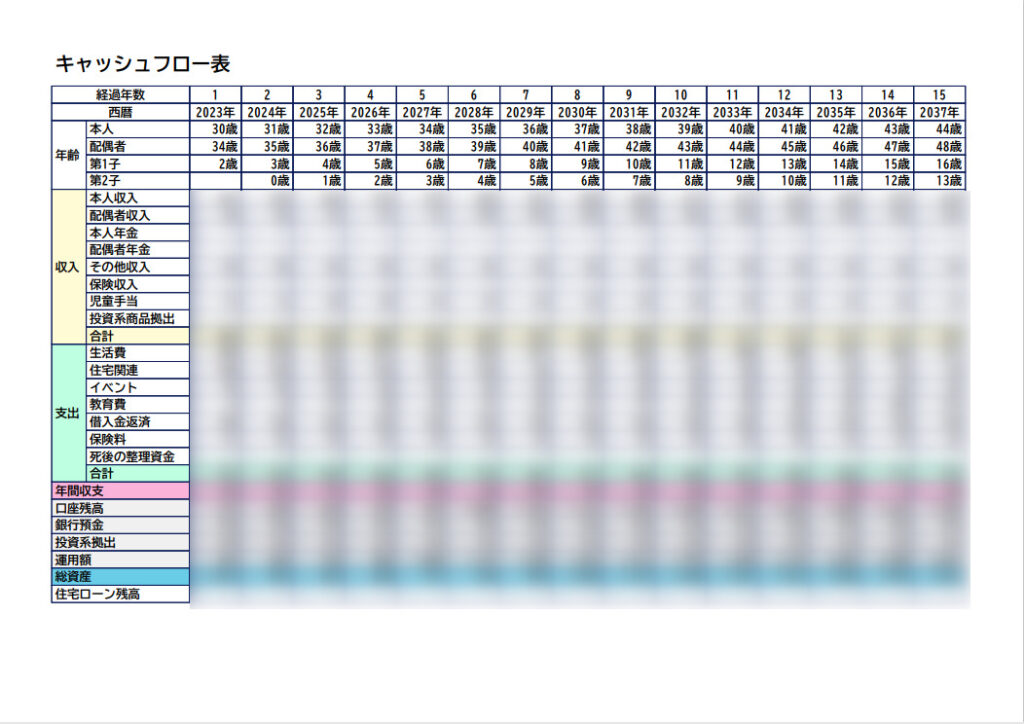

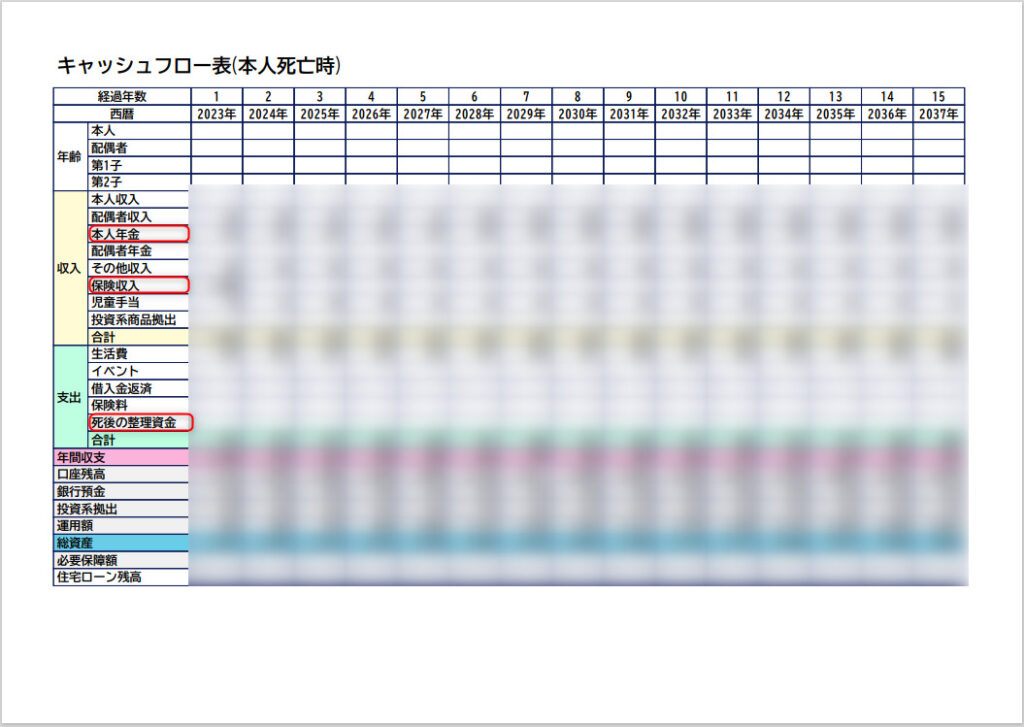

②キャッシュフロー表

キャッシュフロー表として平均寿命までのお金の流れを見える化をしてもらいました。

年単位で、収入や支出、資産運用状況をまとめてくれました。

住宅購入や子どもの大学進学など、各年に起こるライフイベントもしっかり反映されています。

驚いたのが、旦那死亡時と、配偶者(私)死亡時の場合もシミュレーションしてもらえたこと。

万が一旦那が無くなっても保険金や遺族年金で子どもを養っていけるのか、保険を見直すきっかけにもなりますね。

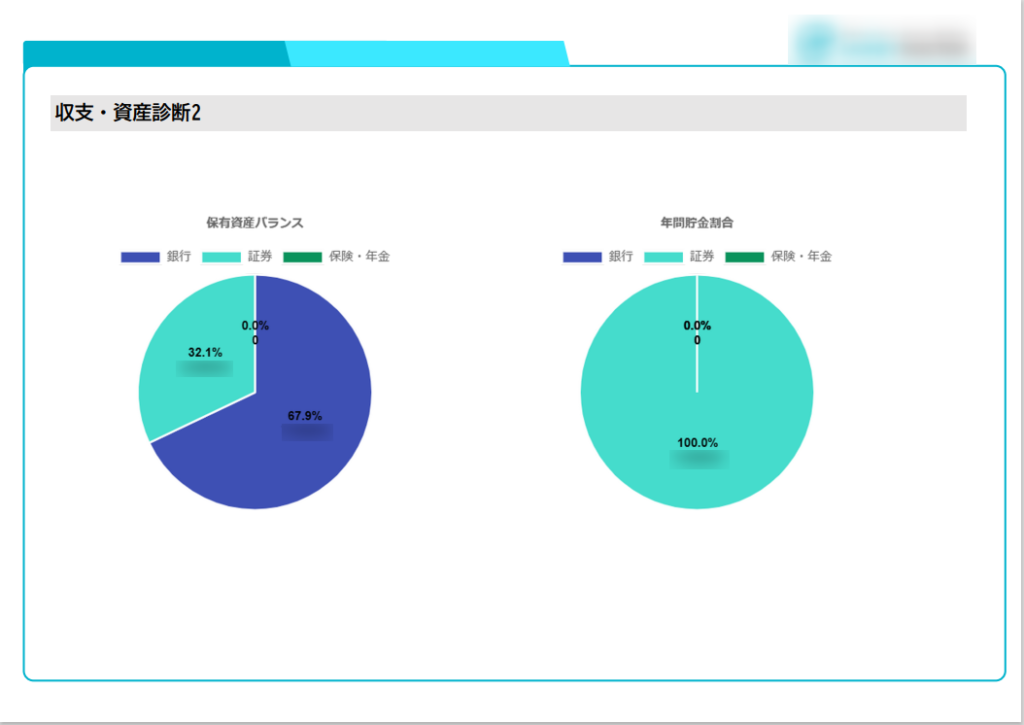

③保有資産バランス、資産残高

また、現在の保有資産バランスや、生涯にわたっての資産残高をグラフにしてくれました。

老後に蓄えを切り崩しながら生活しても、90歳時点では資産がマイナスにならずに済みそうで、ホッとしました。

\ 特典はこちらから /

ライフプラン表作成のメリット・デメリット

実際にわが家がライフプラン表を作成してみて、感じたメリット・デメリットは以下のとおりです。

ライフプラン表作成のメリット

ライフプラン表を作成したことで生活費のムダが省け、シミュレーションによって将来必要な額が明確にできました。

これにより我が家の適切な生活費が分かったので、「今月は旅行で〇〇円使っても大丈夫!」と後ろめたい思いをせずに家族旅行を楽しめるようになりました。

また見える化したことで旦那が家計に興味をもってくれたので、節約にも協力的で助かります。

ライフプラン表作成のデメリット

一方でこれだけの資料を自分で作るのはかなり難しそうです。

今回お金のプロであるFPに作ってもらえたのはありがたかったですね。

人生の節目で定期的に見直せるよう、マネードクターのように何度でも相談無料のサービスを活用すると良さそうです。

\ 特典はこちらから /

結論|3人家族の生活費はライフプラン表でシミュレーションしよう

総務省家計調査(2023年)によると、3人家族の生活費(消費支出)の平均は、1ヶ月あたり312,567円でした。

一方でこれは子どもの年齢や世帯収入、地域等によって大きく左右されます。

つまり今の家計簿と平均を単純比較するのはナンセンス。

ご家庭に合った適切な生活費を知ってムダを省きたいなら、ライフプラン表でシミュレーションするのがおすすめです。

わが家はライフプラン表を作成したことで適切な生活費が分かり、外食や旅行を後ろめたさを感じずに楽しめるようになりました。

ライフプラン表は自分で作るのはかなり大変なので、プロにお願いするのが手っ取り早いですよ。

わが家はマネードクターのFPさんに作成してもらいました![]()

\当サイト人気No.1FP相談/

✓ 保険もNISAもまとめて相談

✓ 最短翌日対応

\ 特典はこちらから /