ひろゆき氏やリベ大両学長氏のYoutube動画を見たけど、生命保険はいらないの?

論破王ひろゆき氏やリベ大両学長氏、中田敦彦氏、ホリエモン氏等が「生命保険はいらない」と保険不要論を主張して話題になっています。

無駄な保険には入りたくないですが、生命保険に入らないで後々後悔するのも嫌ですよね。

保険不要論だけでなくその反論意見もまとめて学ぶと、自分にとっての最適解が見えてくるかもしれません。

この記事では保険不要論の有名人4名のYoutubeと、それに反論する3名のYoutubeから各主張を要約しました。

時短でサクッと両意見を学んで、かしこい保険加入/見直しをしてくださいね。

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

生命保険はいらない?ひろゆき氏・リベ大両学長氏等4名

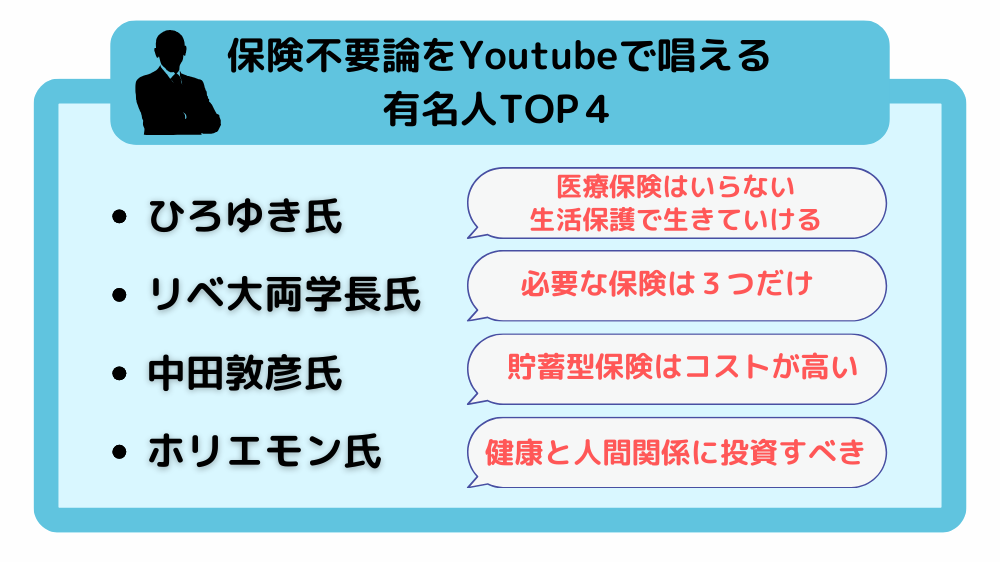

保険不要論をYoutubeで唱えている代表的な有名人は、以下の4名が挙げられます。

同じ“保険不要論”でも、いらないと主張する保険の種類や根拠、考え方が少し異なります。

4名の主張をYoutubeをもとに要約していきます。

・時短で理解できるよう簡単に要約しています。正確な情報は各Youtube元動画をご確認ください。

・代表動画のみのリンクを貼っていますが、要約は複数動画を参考にしている場合があります。

ひろゆき氏|医療保険はいらない、生活保護がある

※上記リンクの動画は切り抜きです。

- 自分やパートナーが病気になる/死ぬ方に投資するなら、健康になる方に投資したい

- 生命保険(医療保険)は国民保険、高額療養費制度、生活保護があるから不要

- 先進医療は生命保険会社が支払いを認めないケースも多く、病気になってから争うのは面倒

- ただしがん保険は入って得するケースも

- ただし妻子持ちは生命保険必要(自分は入らないが)

- 他人を傷つけるリスクを考えて車両保険は必要

- 地震保険は自分は入らない(大規模地震だと免責になる可能性が高い)

※あくまで要約です。詳しくは動画を閲覧ください。

リベ大両学長氏|必要な保険は3つだけ

| チャンネル名 | 両学長 リベラルアーツ大学 |

|---|---|

| チャンネル登録者数 | 247万人(2023年末時点) |

リベラルアーツ大学を運営する両学長氏が述べる保険不要論は、まとめると以下のとおりです。

- 必要な保険は3つだけ(掛け捨て生命保険(若い妻子もち)、火災保険、自動車保険)

- 8つの保険は不要(①医療保険 ②貯蓄型保険/払い済み保険 ③個人年金保険 ④学資保険 ⑤民間の介護保険 ⑥ペット保険 ⑦地震保険 ⑧外貨建て保険/変額保険)

- 日本の社会保険は充実している

- 保険料月額5,000円以上払っていたら高いと思った方が良い

- 割高な保険料を払っていたら生活は楽にならない

- 保険と投資は“混ぜるな危険”

※あくまで要約です。詳しくは動画を閲覧ください。

両学長氏は“保険不要論”ではなく、厳密には“必要な保険は3つだけ”という主張ですね。

動画では入った方がいい保険、不要な保険を国の制度や保険の仕組みを踏まえて詳しく解説しています。

| ①医療保険 | 高額療養費制度、休業補償や傷病手当、障害年金があるから。 |

|---|---|

| ②貯蓄型保険/払い済み保険 | 保険料は高いのに保障額は低い。保険と投資は分けて考えるべき。 |

| ③個人年金保険 | 利回りが低すぎるぼったくり投資信託。国民年金+NISAやiDeCOでOK。 |

| ④学資保険 | 中途半端。安定性なら貯蓄、増やしたいなら運用で。 |

| ⑤民間の介護保険 | 保険料割高。国の介護保険と個人資産で対応すべき。 |

| ⑥ペット保険 | 適応外が多い。高い確率で損する。 |

| ⑦地震保険 | 賃貸ならほぼ不要。持ち家でも保険金が出にくい。 |

| ⑧外貨建て保険/変額保険 | 手数料が高いぼったくり投資信託。 |

「最低限必要な保険3つだけに入って、あとは解約して固定費を削減=貯める力を増やそう」というのが根本的な主張ですね。

中田敦彦氏|貯蓄型保険はコストが高い

| チャンネル名 | 中田敦彦のYouYube大学 |

|---|---|

| チャンネル登録者数 | 525万人(2023年末時点) |

YouYube大学を運営する中田敦彦氏が述べる保険不要論は、まとめると以下のとおりです。

- 保険会社は大きなビルを建てるほど利益を得ている

- 生命保険や貯蓄型保険には高い手数料がかかり、投資としての効率が低い

- 貯蓄性があるといいながら解約が難しく返礼率が低い

- 日本の社会保険や医療保険の充実を踏まえ、民間の保険はほとんど不要

- 保険と投資は混同すべきではない

※あくまで要約です。詳しくは動画を閲覧ください。

中田氏は民間保険の中でも“貯蓄型保険は不要”というのが一番の主張のようです。

貯蓄型保険は①手数料が高い、②投資としては効率が低い、③貯蓄としては解約しづらいというのが根拠ですね。

本内容は資産運用関連の動画の中で述べられており、「保険と投資は分けるべき」という結論を出されています。

これは前述の両学長も同意見でしたね。

ホリエモン氏|健康と人間関係に投資すべき

- 生命保険もがん保険も入っていない

- そもそも死後を考えて行動したくない

- 保険会社に払うより健康と人間関係構築のためにお金を使いたい(なにかあったら助けてもらえると考えて生きたい)

- 保険のような不安を煽る商売は嫌い

- がん保険に入っていてもがんにならないわけではない

- 生命保険会社は手数料が多い

- 子どもにもお金残す以外の愛情表現があるのでは

- 老後資金が足りないなら生活保護になればいい

※あくまで要約です。詳しくは動画を閲覧ください。

保険が不要かどうかは、国や民間保険の制度を知るだけでなく、どういう信念をもって生きるかを考えるべきかも

保険不要論に反論・論破している3名

保険不要論は危険では?嘘なんじゃないの?4名とも怪しい…

Youtubeの保険不要論を鵜呑みにして保険を解約するのは危険では?と感じる人もいるでしょう。

かしこい選択をするなら、偏った意見だけでなく反論も聞いてジャッジしたいですね。

保険不要論を論破(?)否定しているYoutube動画もあるので、こちらも要約してご紹介してます。

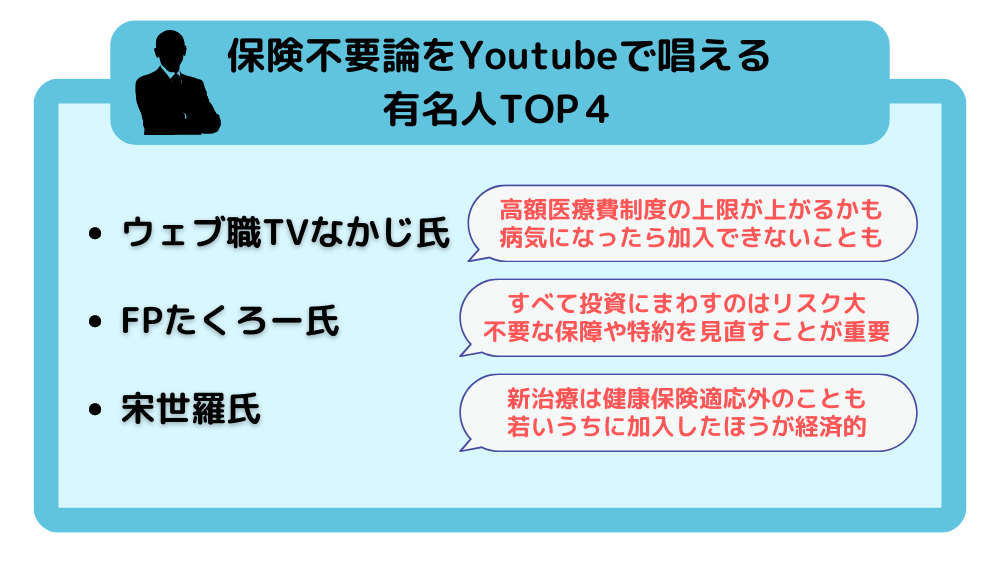

ウェブ職TV・なかじ氏

>>【閲覧注意】月収300万円の保険営業マンに内部事情を聞いたら、さすがにヤバすぎたww【保険はいらない?】

- 保険に入るかどうかは、個人の健康状態や職業、社会保障の状況によって変わる

- 例えば、自営業者や健康状態が不安定な人は保険が必要になる可能性が高い

- 日本の健康保険制度は将来的に変更される可能性がある

- 高額医療費制度の上限が上がる可能性があり、それに伴い保険の必要性が変わるかもしれない

- 健康な時に保険に加入することが重要、病気になってからでは加入できない場合も

※あくまで要約です。詳しくは動画を閲覧ください。

【FPたくろー】毎日マネ活!!

>>「医療保険はこう入る!必要保障と加入パターン【勘違いリベ大生に告ぐ】」

- 医療保険への加入は不要ではなく、不要な保障や特約を見直すことが重要

- 万が一の保険を持たずに全てを投資に回すことはリスクが高い

- 保険料を安く抑えるか、使わなかった保険料が戻るタイプの保険を選ぶべき

- 日本国民の多くが生命保険に加入している

- 日本は公的医療制度が手厚いが、自己負担は3割

- 終身型で保険料が固定の医療保険を選べば保険料を抑えて手厚い保障を得ることが可能

※あくまで要約です。詳しくは動画を閲覧ください。

宋世羅の羅針盤ちゃんねる

- 将来的に医療費の自己負担上限が上がる可能性がある

- 先進医療の進歩により新しい治療法が出てくる可能性があり、これらは保険適用外で高額になることがある

- 年を取ると医療保険の必要性を感じるようになり、若いうちに加入しておく方が経済的に合理的

※あくまで要約です。詳しくは動画を閲覧ください。

①健康なとき/若いうちに入った方が保険料が安い、②将来的に高額療養費制度の上限が上がるかも、という2点が共通意見のようだね

たしかに年を取ったり病気になったりすると保険料が上がるし、保険に入れない可能性も出てくるのは不安ね

自分に必要/不要な保険を知る方法

結局自分にとって保険は必要なのかなあ?

「保険はいらない」という4名の主張を詳しく見てみると、家族構成や考え方によっては保険が必要な場面がありそうですよね。

筆者自身は保険不要論を学んだうえで、「子どもの将来を考えて最低限の保険には入りたい」という結論に達しました。

そこでわが家にとって最低限必要な保険は何か、お金の専門家であるファイナンシャルプランナー(FP)に相談しました。

結果、最低限の保障内容に抑えることで保険料を月2,000円も節約することに成功!

「保険不要論を鵜呑みにして即解約」ではなく、まずはプロに相談して保険料を抑えることがかしこい選択かなと思います。

FPに相談するなら下記サービスが人気です👇

| サービス名 |  マネードクター | FPナビ |  保険チャンネル | ほけんのぜんぶ |  保険クリニック |  オカネコ | マネイロ |

|---|---|---|---|---|---|---|---|

| 特徴 | 業界最大手 最短翌日対応 | 専門性の高いFPが揃う、指名可 | プロフィールから指名可 | 特典も豪華で 一石二鳥 | 保険の店舗相談ならココ | チャット相談で気軽 | 投資診断をもとにFP相談 |

| プランナー | FP2,300名 | FP600名以上 | FP2,000名以上 | FP350名 | FP271名 (取得率72.8%) | FP700名以上 | FP、IFA多数 |

| 相談内容 (ライフプラン表作成) | 家計や保険等(〇) | 家計や保険等(〇) | 家計や保険等(〇) | 家計や保険等(〇) | 保険のみ | 家計や保険等(〇) | 家計や保険等(〇) |

| 店舗 | 〇(140店舗) | △(FPによる) | ー | ー | 〇(265店舗) | ー | - |

| 訪問 | 〇 | 〇 | 〇 | 〇 | 〇 | - | - |

| オンライン | 〇 | 〇(指名可) | 〇(指名可) | 〇 | 〇 | 〇(指名可) | 〇(指名可) |

| 選べる特典※ | 味噌やタオル(~千円相当) | デジタルギフト券(千円分) | ハーゲンダッツ(千円相当) | 牛肉や米(~二千円相当) | 和牛やお米など(~二千円相当) | - | - |

| 公式サイト | マネードクター | FPナビ | 保険チャンネル | ほけんのぜんぶ | 保険クリニック | オカネコ | マネイロ |

結論|生命保険はいらないとは限らない!反論も見て判断

「保険はいらない」というひろゆき氏はじめ4名の主張と、それを反論する3名の主張を要約しました。

保険不要論の主張も詳しく見ていくと、家族構成や考え方によっては保険が必要な場面がありそうですね。

自分にとっての最適解が知りたい人は、お金の専門家であるFPに相談してみると良いでしょう。

保険は早く加入した方が保険料が安く済みますし、不要な保険は早く解約した方が節約効果が高いです。

保険不要論を踏まえてどう行動するにせよ、早めの行動が肝心ですね。

>FPに保険不要論について質問するなら!マネードクターの口コミ・評判はこちら