マネードクターは保険以外の相談もできるって本当?

マネードクターは保険以外にもNISA・資産運用や教育費など、お金に関するあらゆる悩みをFPに無料相談できます。

一児のママで自身もFP資格を持つ筆者が、マネードクターに資産運用、保険、教育費の相談をしてみました。

知識豊富なFPさんにアドバイスがもらえて、非常に収穫の多い時間でした。

面談の流れや得られたアドバイス、感じたメリット・デメリットを本音でお伝えします。

- 教育資金に詳しいパパFPに相談できた

- つみたてNISAなど資産運用の相談もできた

- ライフプラン表を無料作成してもらえた

- オンラインは手軽だけど資料が見づらい

- 保険見直しするなら1回では足りない

- お金のプロに無料相談できてスッキリ!

✓フリーランス金融Webライター

✓3級FP技能士

✓投資歴10年(NISA,米国株ETF, iDeCo)

✓総資産額3,000万突破

✓節約・資産運用で贅沢旅行を楽しむママ

本記事で取り扱う保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。

NISAも相談OKなマネードクターとは?

マネードクターとは、お金に関するあらゆることを相談できるサービスです。

お金のプロであるFP(ファイナンシャルプランナー)に以下のような相談ができます。

- 保険

- 資産運用

- NISAやiDeCO

- ライフプラン

- 家計相談

- 教育資金

- 住宅ローン

- 老後資金

- 介護準備

- 相続準備

通常FPへの相談料は5千円~2万円※ほどかかるので、無料で相談できるのはありがたいね(※参照:日本FP協会 相談料の目安)。

筆者自身も保険の見直しをきっかけに、NISAなど資産運用や教育資金の悩みもまとめて相談してみました。

\当サイト人気No.1FP相談/

✓ 保険もNISAもまとめて相談

✓ 最短翌日対応

\ 特典はこちらから /

マネードクター体験談|NISA/資産運用/保険/教育費

私がマネードクターの1回目面談(オンライン)で相談させていただいた内容は、次の4つです。

これらについて得られたアドバイスをまとめました。

- 教育資金はいくら貯めるべき?

- ジュニアNISAとつみたてNISAの使い分けは?

- 貯蓄×投資のバランスは適切?

- 加入中保険の見直しは必要?

- 旦那、私、息子(1歳)の三人家族、共働き

- 貯金:世帯年収額+αくらい

- 投資:つみたてNISA(夫婦で月6.6万円)、米国株、ジュニアNISA(一括80万円)、不動産

- 保険:旦那の生命保険(終身保険、変額保険、養老保険)と医療保険(生命保険の特約)

ここに記載する内容はあくまで担当FPさんのアドバイスですのでご参考までに。

担当は40代パパFPさん

私の担当は、2人の子を育てている40代パパFPさんでした。

マネードクターで申し込みの際「教育資金の相談をしたい」と伝えていたので、その筋に詳しい方を紹介いただけたとのことです。

相談内容をあらかじめ伝えておくと、自分の悩みに合ったFPさんを紹介してもらえますよ!

翌日すぐに手配してもらえてびっくり。面談前に担当FPのプロフィールが送られてくるのも安心でした

①教育資金はいくら貯めるべき?

「息子(1歳)の教育資金を、いつまでにどれくらい、どうやって貯めたらよい?」という相談をしました。

とりあえず、子ども二人(二歳差)、二人とも国公立4年間、県外一人暮らしを想定して相談。

マネードクターFPさんより、以下のような情報&アドバイスをいただきました。

- 高校までは、児童手当+収入+貯金で工面可能

- 大学入学の19歳に向けて、大学資金を溜めよう

- 国公立大学進学なら、授業料414万円+生活費95.8万=最低約500万/人

- ジュニアNISA80万円→150万円ほどになるとして、残りをどうするか

- キャッシュフローを作ってみよう

いつまでにいくら貯めるべきか明確になりました!

②ジュニアNISAとつみたてNISAの使い分けは?

続いて、「ジュニアNISA、つみたてNISAの使い分けは?」という質問を投げました。

マネードクターFPさんより以下のようなアドバイスをいただきました。

- ジュニアNISAは、一人目の19歳大学入学資金に充てる

- つみたてNISAは、老後資金に充てる

- 現在のつみたて額なら、老後資金には十分そう

それぞれ将来いくらになるかもざっくり計算してくれました

③貯蓄×投資のバランスは適切?

最後に、「貯蓄×投資のバランスは見直すべき?」と質問してみました。

マネードクターFPさんより以下のように回答いただきました。

- まとまってお金が必要なタイミングを考えよう

- 子どもに一括で払うお金は、大学まで100万もかからない

- 一般的に車と家が一番でかい買い物

- 流動資産は年収半年分あれば十分

④加入中保険の見直しは必要?

旦那の保険料が高かったので「生命保険、医療保険の解約すべき箇所、残すべき箇所は?」と伺いました。

マネードクターFPさんよりざっくり以下のように回答いただきました。

- 医療保険特約、養老保険は減らせそう

- 変額保険は継続が良さそう

- 掛捨の終身保険は同じ保障でより安いプランが紹介できる

ライフプラン表を作ればより具体的なアドバイスがもらえるとのこと。そこで次回までにライフプラン表作成を依頼しました。

マネードクター体験談|ライフプラン表作成

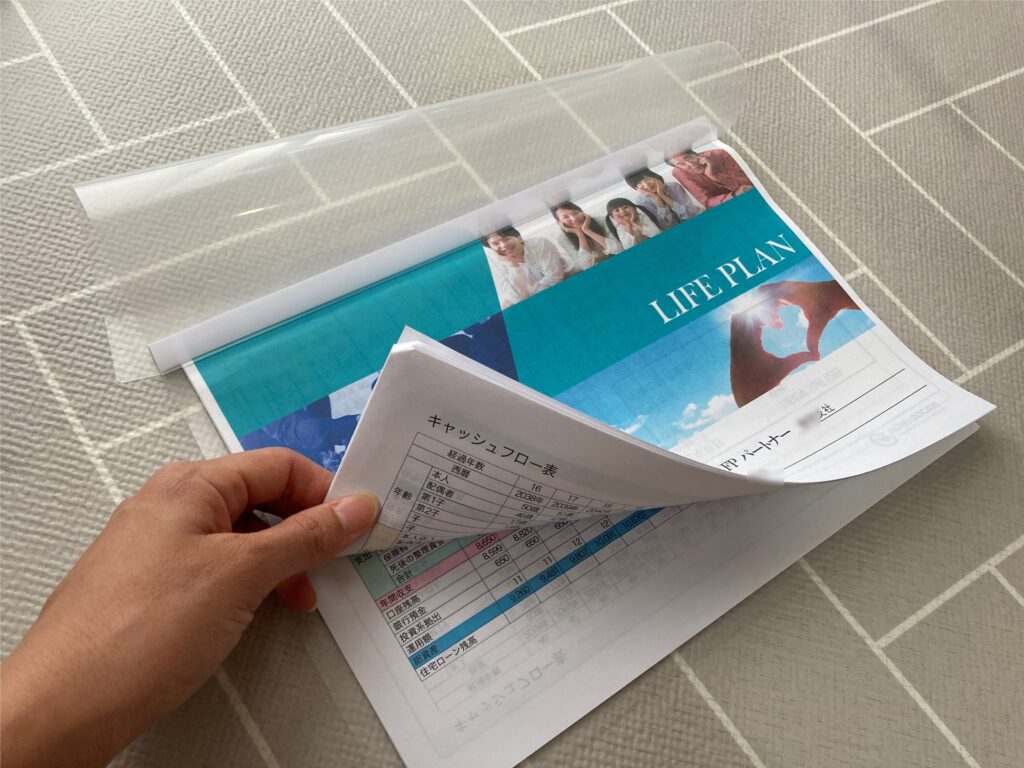

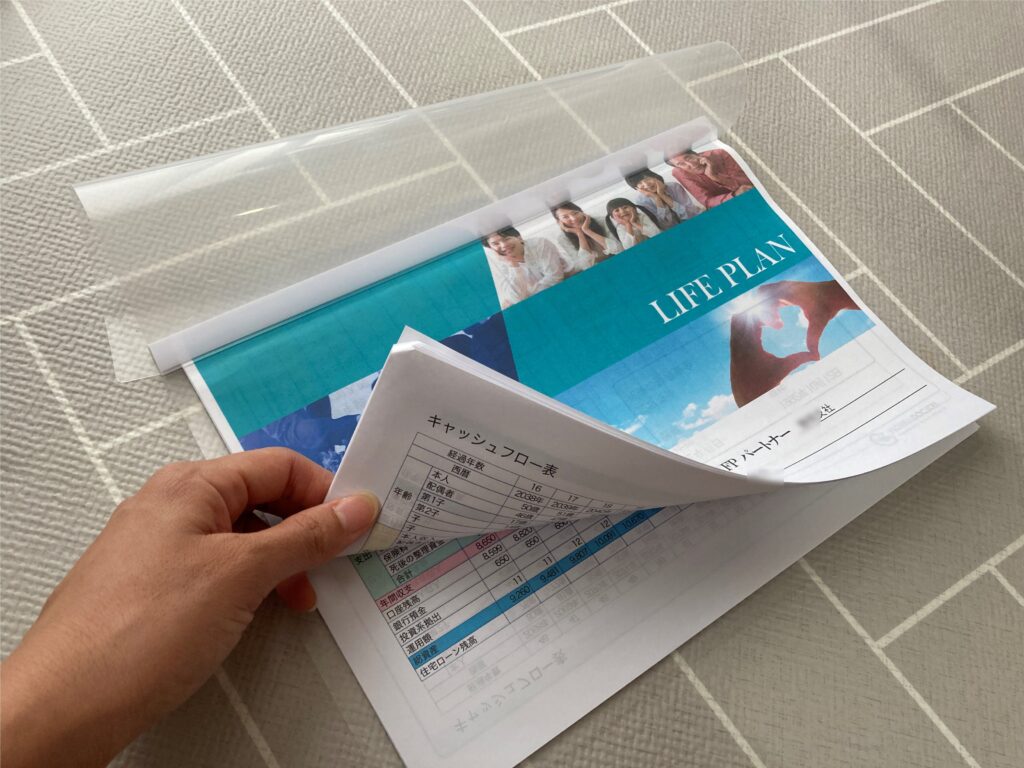

二回目の面談は作成したライフプラン表を持参いただき、旦那と子どもを連れてカフェで面談しました。

作成したライフプラン表

長くなるので、わが家のライフプラン表はこちらの記事で公開しています↓

データをもとにより具体的な家計と保険に関するアドバイスを頂くことができました。

ライフプラン表を作って感じたこと

作成前にかなりプライベートな細かい数字情報が必要なので、ヒアリングは正直面倒でした。

しかしそれを上回るメリットを感じましたし、面談後も度々見返すくらい有意義な資料でした。

- 何年後までにいくら必要か明確になった

- 保険やNISAの金額を決める根拠になった

- 数値化されて旦那が家計に興味を持つように

今回保険見直しにはそこまで前向きではなかったのですが、ライフプラン表から見直しの必要性も感じました。

マネードクター体験談|感じた3つのメリット

マネードクターを利用して感じたメリットは以下の通りです。

①NISAや教育費も相談できた

“マネードクター”といっても所詮は保険屋でしょ…と思っていましたが、がっつり保険以外のお金の相談に乗ってもらえました。

担当FPさんは、さすがFP資格(国家資格)を持っているだけあって、つみたてNISAや教育資金にも詳しかったです。

保険以外の話をしても嫌な顔はされず、親身に相談に乗ってもらえましたよ。

一回目は保険の話はほとんどせず、家計相談&現状のヒアリングに時間を割いてくれました。

②ライフプラン表で見える化できた

マネードクターではこちらの家計情報を伝えて、ライフプラン表を無料作成してもらえました。

これが本当に役に立った!

家計の収支や将来必要なお金をまとめて見える化したことで、

「旦那の生命保険をいくらにすれば安心か」

「新NISAに毎月いくら積み立てられるか」

などあいまいだった将来のお金がクリアになりました。

他のFP相談も利用したことがあるけど、ライフプラン表の無料作成サービスはどこでもやってくれるわけでは無いのよね

③保険の勧誘は無かった

マネードクターFPさんからの保険のしつこい勧誘は一切ありませんでした。

向こうも営業なので保険紹介はありますが、一回目に現況をヒアリングした上で二回目の面談で紹介されました。

面談始めにも「最終的には〇〇さんに決めていただくので安心してくださいね」と明言していただきました。

マネードクター体験談|感じた2つのデメリット

マネードクターを利用して感じたデメリットは以下の通りです。

①保険見直しは一回では足りない

マネードクターFP相談で保険の見直しをしたいなら、面談は基本的に一回では足りないそうです。

数ある保険から最適なものを選ぶには、もっと時間がかかるとのことでした。

キャッシュフロー表を作ってもらいたい場合も、二回目の面談が必要になります。

「サクッと保険見直しだけしたい」という人には合わないかもしれませんね。

②資料を見るなら対面が良い

マネードクターFP相談ではオンラインと対面を選ぶことができます。

私は一回目オンラインで面談しましたが、細かな数字の資料を見るなら、対面の方がやりやすいですね。

二回目はライフプラン表をもとに面談したかったので、旦那と子どもを連れて近くのカフェで面談しました。

ライフプラン表を見ながら対面で話したら、旦那も前のめりで聞いてくれました。

マネードクター体験談|相談の流れ

マネードクターに筆者が相談した際の流れは以下の通りです。

相談内容や面談場所、希望日時を入力しました。明日以降すぐの日程も希望できます。

メールでマイページURLが送られてきます。

担当者のプロフィールが事前に見られるので安心でした。

①家計の悩みを相談してアドバイスいただきました。

②ライフプラン表作成のためのヒアリングを受けました。

①ライフプラン表を持参いただき説明を受けました。

②加入中保険の見直すべき箇所をアドバイスいただきました。

相談場所は店舗、オンライン、自宅、カフェから毎回好きなところを選べます。

マネードクターならNISAなど資産運用も相談できた

マネードクターにNISAなど資産運用や保険、教育費のお金の悩みをまとめて相談できました。

ネットで調べても一般的な情報しか得られませんが、FPさんに相談するとわが家に沿ったアドバイスがもらえるので情報の質が違いますね。

2024年から新NISA制度も始まり「資産運用を始めたい」「ポートフォリオを見直したい」という人も多いでしょう。

プロのアドバイスを無料で聞きたいならマネードクターに相談すると良いですよ。

相談特典はキャンペーンサイトから予約👇しないともらえないので要注意!

\当サイト人気No.1FP相談/

✓ 保険もNISAもまとめて相談

✓ 最短翌日対応

\ 特典はこちらから /

\SNS等の口コミ、他サービスとの比較はこちら/