保険チャンネルの無料相談ってどう?

リクルート運営「保険チャンネル」で実際にファイナンシャルプランナーに相談した実体験をまとめました。

数々の保険・FP相談サービスを利用してきた筆者ですが・・・

保険チャンネルは担当FPが自分で指名でき、教育資金や資産運用のアドバイスまでもらえて大満足でした。

保険チャンネルの体験談をデメリット含めて本音でレポしていきます。

✓フリーランス金融Webライター

✓3級ファイナンシャル・プランニング技能士

✓投資歴5年(NISA,米国株ETF, iDeCo)

✓節約と資産運用で贅沢旅行を楽しむママ

\SNS等の口コミを見たい人はこちら/

本記事で取り扱う保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。

リクルートFP相談|体験ブログ

実際に私が保険チャンネルFP相談で相談させていただいた内容は、以下の三つです。

- 教育資金はいつまでにどれくらい貯めるべき?

- 貯蓄と資産運用のバランスは見直すべき?

- 入るべき保険、不要な保険は?

それぞれについて得られたアドバイスをざっくり紹介します。

あくまで、私の担当FPさんから頂いたアドバイスです。

当然ながら保険チャンネルで紹介されるFPさんによってアドバイス内容は異なるので、参考程度に見てくださいね。

前提①我が家の家計状況

まず前提として我が家の家計状況はこんな感じです。

- 旦那、私、息子(1歳)の三人家族、共働き

- 貯金:世帯年収額+αくらい

- 投資:つみたてNISA、米国株、ジュニアNISA、不動産

- 保険:旦那の生命保険(変額保険)のみ

前提②指名した担当FP

保険チャンネルではプロフィールを見て担当FPを指名することができます。

私の場合は「しゃべりやすそうな同性・同年代の方」「教育資金に詳しい人」という条件で指名。

株式会社グッドウィンという保険代理店のFPさんを紹介してもらいました。

プロフィールからは資格や得意分野、経歴、レビューなどが見られますよ。

相談内容①教育資金について

まずは、「息子(1歳)の教育資金を、いつまでにどれくらい、どうやって貯めたらよい?」という相談をしました。

以下のような情報&アドバイスをいただきました。

- 大学入学の19歳に向けて、大学資金を溜めるべき

- 国公立大学進学で最低でも500万は見ておこう

- ただし、入学時に満額貯まってなくても大丈夫だよ、奨学金もあるしね

- ジュニアNISA80万円→150万円ほどになるとして、残り350万を考えよう

- 安全に貯めるなら、貯金のほかに外貨預金(ドル建て保険)もおすすめ

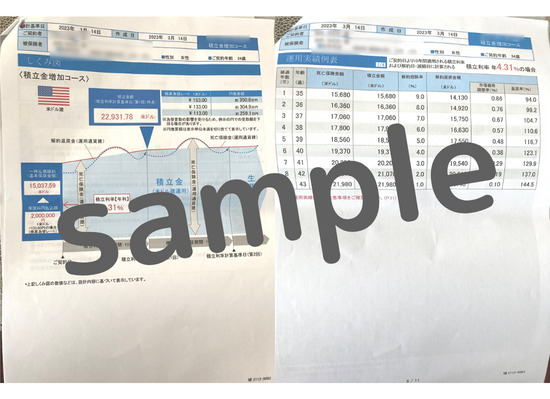

面談後日、興味のあったドル建て保険の保険設計書を送っていただきました。

何歳になれば死亡保険金額、積立金額、解約時の返戻金額がどうなるのか、私自身の年齢でシミュレーション表を作っていただいたので、とてもイメージしやすかったです。

参考資料は頂きましたが、保険の押し売りは一切ありませんでした。外貨預金については考えたことが無かったので、良いアドバイスを頂けたと感じています!資料をもとに、旦那と相談してみます。

相談内容②家計について

続いて、「貯蓄と資産運用のバランスは見直すべき?」という質問を投げたところ、以下のようなアドバイスをいただきました。

- 貯蓄は、世帯年収の半分は残しておきたい

- つみたてNISA満額を続ければ老後資金は十分用意できそう

- 今後の収入次第で、新NISAの額を決めても良いかも

- 円-外貨-株でリスク分散するのがおすすめ

- 今は株に偏っているので、手堅い債券などもあり?

為替や投資についても詳しいFPさんだったので、投資の話もたくさん相談に乗ってもらうことができました。

相談内容③保険について

最後に、「ぶっちゃけ入るべき保険、入らなくてよい保険は?」と質問してみました。

- 医療保険はぶっちゃけ要らない派

- 現在の生命保険(変額保険)は続けた方が良いと思う

- 入るなら、掛け捨てがん保険がおすすめ

- がん保険の方が、確率が高い&もらえる額が大きいのでコスパ良い

保険代理店のFPさんに、「医療保険は要らない派なんです」と言われたのは驚き(笑)

がん保険=コスパ良いという考え方も、なるほどですね。

ちなみに、相談内容からライフプラン表の作成を勧められたので、実際に作成をお願いしてみました。

作成したわが家のライフプラン表はこちらの記事で公開しています↓

\ ハーゲンダッツもらえる/

リクルートFP相談|感じたメリットデメリット

保険チャンネルを実際に利用して感じたメリット、デメリットは以下の通りです。

メリット①保険の押し売りは一切無かった

保険の押し売りを受けることは一切ありませんでした。

保険チャンネル公式サイトにも、「無理な勧誘やしつこい営業は行いません」「ご希望されない場合はご契約いただく必要はございません」と明記してあります。

FPさんからも、面談始めに「保険以外もなんでも相談してくださいね」と言っていただけたので、安心して相談できました。

メリット②資産運用の相談もできた

保険チャンネルでは保険以外にも、資産運用や教育資金について相談できました。

実際に相談したFPさんも投資について詳しくて、とっても勉強になりました。

子育ての中で時間も限られるので、まとめて相談できたのはありがたかったです。

メリット③プレゼントがもらえた

面談後、相談キャンペーンの特典でGODIVAギフト券がもらえました。

無料で相談できて特典までもらって、一石二鳥ですね。

現在はハーゲンダッツ3個分のギフト券が特典のようです。

デメリット①脇道にそれて長くなった

相談内容を整理せずに臨んでしまったので、話が脇道にそれて面談時間が長くなってしまいました。

投資の為替リスクに関する話が長くなってしまい、途中で「あれ、なんの相談してたんだっけ」となった場面も。

相談したい内容は、事前に担当FPさんにメールでお伝えしたり、箇条書きにしたりして面談を受けるとよさそうです。

デメリット②保険見直しは一回では足りない

1回目の面談では、家計の状況を伝えたり疑問を解決するだけで終わってしまいました。

保険チャンネルで保険を見直したいなら、面談は二回以上行った方が良さそうです。

「時間が無く一回で終わらせたい」という方は、担当FPさんに事前にご自身の情報をメールで伝えておくのもおすすめです。

(※面談はオンラインでできますが、保険契約は対面で行う必要があるとのことです。)

\ ハーゲンダッツもらえる/

リクルートFP相談|相談までの流れ

保険チャンネルに相談するまでの、予約からの流れや紹介されたFPさんについてまとめました。

予約から面談までの流れ

簡単な説明と希望日時(10日後以降)を聞かれました。

担当FPさんの変更や面談のキャンセルは無料でできるそうです。

私はPCで面談しましたが、スマホやタブレットでもできるそうです。顔出し無しでもOKです。

特典は面談実施の翌月上旬にメールで送られてきます。URLから忘れずにGETしましょう。

保険チャンネル公式サイトから予約をして、担当FPさんが決まるまで、私の場合5日間でした。

キャンペーンの条件

保険チャンネルでは、FP相談を予約&面談完了した人にハーゲンダッツ3個分チケット(1,053円相当)のプレゼントキャンペーン中。

キャンペーン内容は定期的に変わるので、ダッツ好きの人は今のうちです。

ただし下記のケースは特典対象外になることがあるので注意しましょうね。

- キャンペーン謝礼のみが目的だった

- 担当者に直接、謝礼についての質問をした

- 申込内容に相違・虚偽があった

- 面談完了後に連絡が付かない

- (訪問の場合)玄関先で面談を済ませた

- (見直しの場合)保険証券を持参しなかった

- 十分な相談時間(1~2時間)がとれなかった

- (アンケート回答が必要な場合)1ヶ月以上返信がなかった

- 20歳以下、世帯年収100万以下、無職、など保険提案が難しい

- 生保・損保等にかかわらず保険に関する職業に従事している

- 過去に当サービスで謝礼を受け取っている

- 地域や相談内容で対応可能なアドバイザーの手配が難しい

※担当者に直接特典について質問をすると”謝礼目的”と見なされる場合があります。

\ ハーゲンダッツもらえる/

リクルートFP相談を体験したら満足度が高かった

保険チャンネルのFPに相談してみた筆者の体験談ブログ、参考になりましたでしょうか。

得意分野を見て担当のファイナンシャルプランナーが指名できたので、効率よく聞きたいことが相談できました。

保険以外にも教育資金や資産運用のアドバイスまでもらえて、非常に満足感が高かったです。

一方で聞きたいことをまとめておかなかったので、話が脇道にそれて面談が長くなってしまいました。

相談する方は相談内容をあらかじめ伝えるか、まとめてから臨むのがおすすめですよ。

キャンペーンサイトから予約してハーゲンダッツGET❤